我的網誌

我的網誌

分析師調整評等:LITE、TXN 升評;NVDA、ZS 降評,重點在 AI 需求與估值風險。

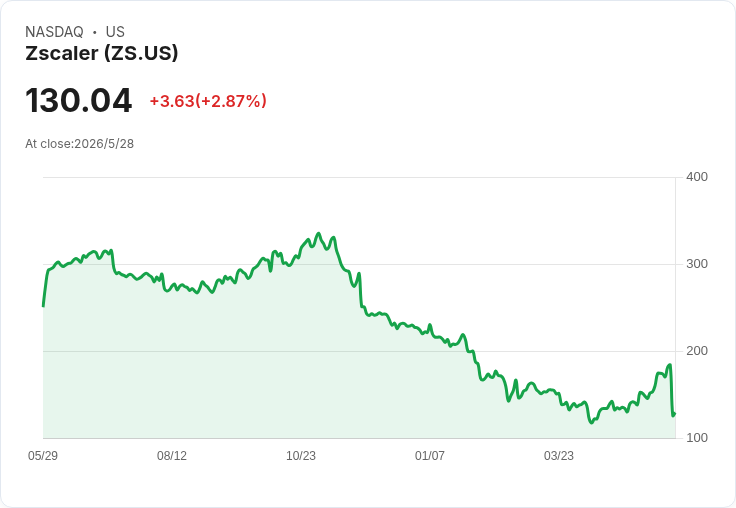

最新分析師評等調整顯示,圍繞 AI 基礎設施的資金與需求正重新洗牌個股命運:鏡頭與感測供應商 Lumentum(LITE)與老牌晶片廠德州儀器(TXN)獲升評,理由為 AI 訂單暴增與營運槓桿改善;相反,市值高企的 Nvidia(NVDA)與雲端安全新秀 Zscaler(ZS)因估值或結構性增長疑慮被下調評等。

背景與關鍵事實: - Lumentum 獲分析師由持有調升至買進,關鍵在於公司披露的採購義務大幅攀升,且在來自 Nvidia 的約 20 億美元投資後流動性顯著改善,預期將推動 2026 年下半年營收加速。分析指出,雖然估值倍數出現收縮,但盈利指標回升顯示基本面在改善,而非僅靠市場情緒推升股價。 - 德州儀器被升評主要因資料中心營收出現強勁反彈,年增率達約 90%,此外多年製造投資開始轉化為較佳的營運槓桿,提升獲利前景,分析師把它視為可能的價值發掘標的。 - Nvidia 自買進評等下修為持有。儘管公司執行力與技術領先地位仍被肯定,但分析師警告,市場已將未來 AI 資本支出視為必然延續,使其估值承擔愈來愈高的完美預期風險。 - Zscaler 被下調為賣出,原因在於其有機營收成長停滯,且透過收購(如 Red Canary)呈現的增長數字可能高估了實際淨新增 ARR 的強度,且公司對未來的財測未給出令人放心的成長路徑。

深入分析與評論: 這波評等分化反映兩個核心趨勢:一是資本與需求向 AI 基礎建設上游(光通訊、感測、特定晶片)集中,短期能見度提高,讓供應鏈中的某些公司獲得重新估價;二是市場對成長型企業的容忍度下降,當估值已高、未來成長需保持完美交付時,任何小幅不確定性或成長放緩都可能被市場放大。Lumentum 與 TXN 的案例支援「基本面回暖比敘事更持久」的投資邏輯;反觀 NVDA 與 Zscaler,投資風險更多來自於估值與競爭結構變化,而非短期營運失誤。

替代觀點與駁斥: 有人可能主張,Nvidia 的位置難以撼動,其長期護城河與產業供需仍可支撐高估值;但反方指出,當市場已把「加速的 AI 資本支出」全面折入價格時,任何來自宏觀、客戶延後或競爭技術突破的變數都會放大下行風險。對 Zscaler,有觀點認為整合型安全平臺趨勢最終利多於整體產業,但目前證據顯示其有機成長疲弱與收購整合的成效不足以支撐當前估值,故短期內面臨更大回撥風險。

結論與投資人行動建議: 面對這波評等調整,投資人應回到基本面:檢視現金流與營運槓桿的改善是否可持續、辨識估值是否已預先反應最佳情境、以及密切追蹤客戶端(尤其是 AI 雲端/資料中心)資本支出的實際執行情況。建議採取分批佈局或降槓桿策略,設定明確的估值與績效取消條件,並關注下一季季報與資本支出指南,因為它們將是驗證升評是否合理、或降評是否過度的關鍵依據。市場整體亦顯示風險偏好上升(例如大型指數走高、波動率下降),但這同時提高了對個股基本面的嚴苛檢驗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。