我的網誌

我的網誌

生成式AI帶動從資料中心晶片、高頻寬記憶體到終端PC零售的全面換機潮,Samsung、Texas Instruments等供應鏈吃補,Best Buy銷售跳升,Agilent與NetApp搶攻AI資料與實驗室數位化,但Nvidia估值遭降評,AI狂熱已進入「驗證成績」階段。

生成式AI熱潮不再只是一串炫目的模型名稱,而是落到一顆顆記憶體、一台台伺服器,甚至你家客廳的筆電與遊戲主機上。從上游晶片製造、中游雲端與資料服務,到下游零售與實驗室設備,新一輪以AI為核心的資本支出,正在重塑整條科技供應鏈與投資版圖。

首先,在硬體最上游,記憶體大廠正為AI運算塞車問題開一條「高速公路」。Samsung Electronics宣布已開始向全球客戶出貨最新一代12層HBM4E高頻寬記憶體樣品,標榜業界首創,單顆容量達48GB,較前一代提升逾三成,速度可達每秒16Gb,並強調能改善能源效率與散熱。這類HBM產品是Nvidia「Rubin」與Google「Ironwood」等AI加速器的關鍵零組件,意味著在雲端與AI伺服器需求爆發下,記憶體供應鏈將持續受惠。Samsung也預告,未來將依客戶需要擴充至8層32GB與16層64GB產品組合,顯示AI記憶體市場仍有長線擴張空間。

晶片之外,傳統類比與邏輯半導體也搭上AI列車。Texas Instruments(TXN)獲分析師上調至「買進」,理由是資料中心相關營收年增高達90%,過去為未來AI需求預先砸下的大量製造投資,開始轉化為營收與營運槓桿。分析指出,TXN多年相對大盤表現疲弱,如今在AI資料中心與傳統終端需求同步回溫下,有機會複製Micron(MU)、Lumentum(LITE)等「AI逆轉勝」劇本,成為下一檔被市場重新評價的老牌晶片股。

中游的雲端與儲存服務端,同樣出現明顯AI化。儲存設備與資料管理廠商NetApp(NTAP)在最新法說會中,把剛結束的2026會計年度定調為「紀錄性一年」,營收、毛利、營業利益、營運現金流與自由現金流全創新高。公司強調,企業導入AI的關鍵瓶頸已從「算力」移向如何啟用大量非結構化資料,NetApp主打的正是「混合雲AI資料活化」能力。財務數據顯示,第4季營收達19.5億美元,產品營收年增14%,主要受惠與Google Cloud簽下多年期協議;毛利率70.5%、營業利益率32%,現金流也相當亮眼,並宣佈額外10億美元回購授權。

更關鍵的是,NetApp透露目前約500個AI專案贏案「全部在企業自有機房(on-prem)」落地,而非純公有雲,凸顯大型企業在AI時代對資料主權與安全性仍高度敏感。雖然市場分析師持續追問AI相關營收占比、訂單是否有「提前拉貨」疑慮,以及在記憶體成本通膨下毛利率能否維持,但公司堅稱需求拉前對本季損益影響有限,並預期產品毛利在今年7月觸底後可逐季改善。這也說明:AI不只推升硬體出貨,更正在重新定義企業IT架構與預算配置。

AI帶動的不只是雲端與伺服器,實驗室等高附加價值應用也感受到「數位轉型壓力」。Agilent Technologies(A)公布2026會計年度第2季成績單,淨利年增58%至3.39億美元,營收則成長10%至18.35億美元,優於先前預期。公司並上調後續季度展望,預估第3季營收將較去年同期成長5%至6%。在財報利多帶動下,股價連續第六個交易日走揚。更值得注意的是,Agilent同步推出新一代實驗室執行系統OpenLab Sync,訴求從方法設計到實驗台操作一條龍數位化,透過步驟化指引提升數據一致性、可稽核性與跨據點追蹤能力。對受監管環境高度約束的藥廠與科學機構而言,這種「AI+數位流程」工具,將成為未來標配,也為公司創造持續性軟體與服務收入。

當雲端與實驗室都在為AI升級時,終端零售市場也出現實際的換機潮。美國大型電子產品零售商Best Buy(BBY)公佈最新一季財報,營收年增1.9%至89.4億美元,優於市場預期,EPS亦擊敗分析師預估。雖然整體成長看似平穩,但真正讓股價單日飆漲18.1%的關鍵,是財務長一句話:5月迄今同店銷售成長達「高個位數百分比」,遠優於公司原先約1%的自我預期。管理層形容,目前正處於AI驅動硬體升級的「甜蜜點」,新一代AI筆電、升級電腦與遊戲設備正把消費者拉回門市,替代前幾年延後的汰舊換新需求。雖然全年度財測尚未把這波加速完全反映進去,但已讓市場看見AI從雲端「滴漏」到一般家庭的消費動能。

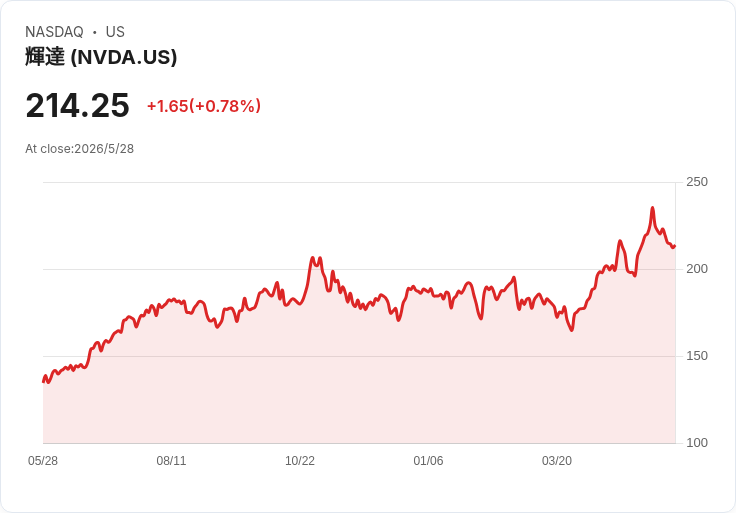

不過,AI題材並非所有公司都能躺著賺。Nvidia(NVDA)雖然仍被視為AI晶片霸主,卻遭分析師從「買進」調降為「中立」,理由並非基本面轉弱,而是股價已隱含「AI資本支出永遠不熄」的完美劇本,估值風險逐步墊高。研究報告指出,儘管Nvidia在網路設備等新業務持續拓展護城河,但在全球投資人一窩蜂湧入下,任何雲端客戶放緩投資、或競爭對手推新架構,都可能放大股價波動。相較之下,一些過去被冷落、但現正因AI需求回溫而營運轉強的二線半導體(如前述Lumentum、Texas Instruments),反倒吸引部分資金轉向布局。

與此同時,AI應用層的競爭也愈趨白熱化。OpenAI(ChatGPT)雖然仍是市占第一,過去三個月平均月活躍用戶近9.84億人,是Google Gemini約4.64億人的兩倍,但今年5月的月活年增率僅58%,遠低於Meta AI 666%、Anthropic Claude 583%的爆炸性成長。從App下載與內購收入來看,ChatGPT的下載在4月年減18%,xAI Grok與DeepSeek更大幅衰退;反觀Meta AI與Claude下載量分別暴增20倍與17倍。內購營收方面,ChatGPT仍吃下所有聊天機器人收入的77%,但Claude的內購金額年增高達29倍,顯示「後進者」正在快速追趕,市場開始由一家獨大走向多方割據。

綜合來看,AI投資從最初聚焦於少數模型公司與GPU巨頭,正迅速蔓延到記憶體、類比晶片、企業儲存、實驗室系統乃至通路零售。對投資人而言,故事不再只是「誰的模型最聰明」,而是誰能在AI帶動的龐大資本支出與工作流程變革中,拿到穩定、可持續的現金流與毛利率。同時,像Nvidia估值遭調降、ChatGPT成長率被競爭對手超車,也提醒市場:AI已從「題材炒作期」走向「成績驗收期」,未來幾季,真正能把技術轉成營收與獲利的公司,才會在這場AI軍備賽中笑到最後。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。