發表

發表

我的網誌

我的網誌

Vaunt 截至4月30日 ARR 自首季300萬增至360萬,主因訂閱成長、第三方機隊擴充與會員更高使用率。

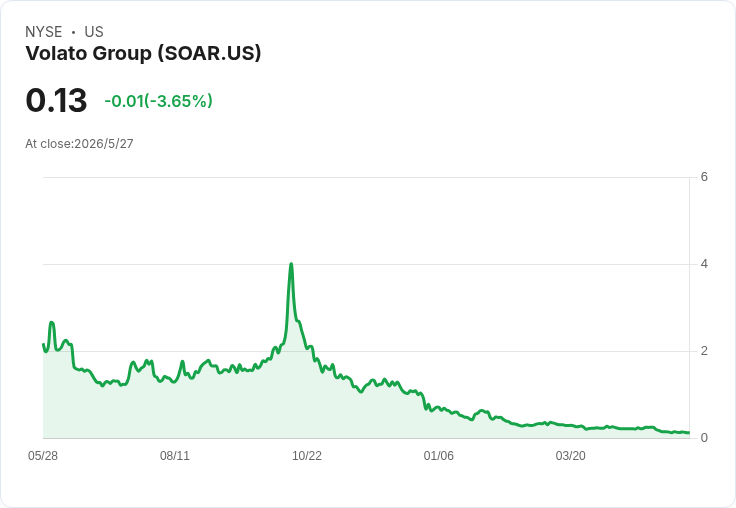

Volato Group(代號 SOAR)於週四宣佈,其私人航空訂閱平臺 Vaunt 截至4月30日的年化經常性營收(ARR)達約360萬美元,較第一季報告的300萬美元成長約20%。訊息發布後,Volato 股價在盤早盤一度上漲約7.5%。

背景與資料說明: Vaunt 為 Volato 推動的資產輕型(asset-light)訂閱服務,透過整合自有資源與第三方營運商提供機隊接入與會員權益。公司指出,本次 ARR 增長主要來自三大因素:新增訂閱使用者、透過第三方營運商擴充可用飛機數量,以及會員對各項訂閱服務的使用率提升。

分析與意義: 1) 成長速率與商業模式:從300萬到360萬的ARR提升代表短期內20%的擴張,顯示在小基數下平臺具備放大效應。Vaunt 的資產輕型模式可降低資本支出與固定成本,使營收增長更快速轉化為利潤表現的潛力。 2) 規模與彈性:透過第三方營運商增加機隊接入,能在不大量購置飛機的情況下擴大服務供給,提升訂閱轉換與排班靈活性;但同時也增加對外部合作夥伴運營穩定性的依賴。 3) 資本結構與企業整合:Volato 近來並已出現可轉換債務歸零的資訊,且與 M2i 的合併動向(如 M2i 股東批准具有超投票權的優先股)為公司後續整合與資本運作提供背景支撐,可能進一步影響營運規模與市場信心。

替代觀點與回應: 批評者可能指出:360萬美元的絕對規模仍屬小型,短期內成長可能受季節性波動或單一市場集中影響;此外,過度依賴第三方機隊若遭供給端問題,會衝擊服務可用性。對此,Volato 的回應重點在於「訂閱數成長」與「會員參與度提升」,若能持續擴充套件第三方合作並提升留存率,可緩解規模與波動風險;同時,已調整的資本結構(如可轉債情況)也降低財務槓桿風險。

結論與展望(行動呼籲): Vaunt 目前的 ARR 成長顯示其訂閱模式具市場吸引力,但絕對規模仍需觀察持續性與擴張速度。投資人與市場應重點追蹤:每季 ARR 與淨新增訂閱數、會員留存率、第三方機隊供給變動與M2i合併進度。未來若公司能穩定擴大合作夥伴網絡並提高單位會員貢獻(ARPU),Vaunt 有望把資產輕型策略轉化為更大規模的經常性收入來源;相對地,對供給風險與整合挑戰的管理將是成敗關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。