我的網誌

我的網誌

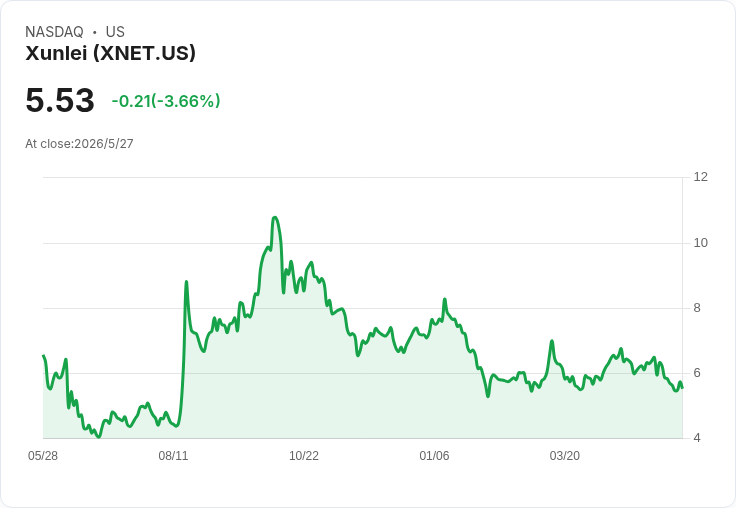

Q1營收98.6M美元,訂閱與直播分別成長26.2%與89.3%。

迅雷(XNET: NASDAQ)公佈第一季財報要點:營收達98.6百萬美元,年增11.1%;非GAAP每股收益(EPADS)為0.07美元。公司同時披露業務結構轉變,訂閱收入為45.0百萬美元(年增26.2%)、直播與其他服務收入為53.6百萬美元(年增89.3%),顯示直播變現能力顯著提升並已成為主要收入來源之一。

背景與資料說明 迅雷長期以來以下載加速與會員訂閱為基礎,但近年積極拓展直播與互動服務。本季整體收入98.6M美元、較去年同期約88.8M美元成長(約11.1%),由兩大動能驅動:一是訂閱收入由約35.7M美元成長至45.0M美元(+26.2%),二是直播與其他服務由約28.4M美元暴增至53.6M美元(+89.3%)。非GAAP每股盈餘0.07美元顯示公司在營運調整下,已出現單季的非GAAP獲利表現。

深度分析:成長來源與風險 - 收入結構轉變:直播與其他服務現在佔比超過訂閱(53.6M vs 45.0M),代表公司在使用者互動與即時付費(如禮物、打賞、增值服務)上的變現效率大幅提升,若能維持高留存與轉化率,未來毛利貢獻可望進一步擴大。 - 獲利能力初顯:非GAAP EPADS為正,說明扣除一次性或非現金專案後公司營運能產生盈餘;不過需觀察GAAP利潤、現金流與資本支出趨勢,才能判斷獲利持續性。 - 成長可持續性疑慮:直播業務基數快速擴張,但該領域競爭激烈且受平臺政策、內容監管與網路流量成本影響。高成長率能否維持,取決於使用者留存、內容供給與變現策略(例如付費專案多寡與分潤政策)。

反方觀點與回應 - 觀點:部分分析師認為股價缺乏短期催化劑、波動性高,且直播類業務面臨政策與競爭風險,不宜過度樂觀。 - 回應:確實存在政策與競爭風險,但本季資料顯示公司已在產品變現與使用者付費上取得實際進展。投資判斷應綜合考量成長速度、毛利率變化與管理層對成本控制與合規的說明,而非僅以股價短期表現定論。

結論與未來展望(行動號召) 本季財報展現迅雷在直播與訂閱雙引擎下的成長勢頭與非GAAP獲利能力,短期內可視為經營面的正向訊號。投資人與觀察者應重點關注:下一季的營收成長率、GAAP獲利與經營現金流、直播變現持續性、以及管理層在合規與內容策略上的回應。對風險承受度較高的投資者,可在評估估值與風險後考慮配置;保守者則宜等待更穩定的現金流與持續獲利證據後再行決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。