我的網誌

我的網誌

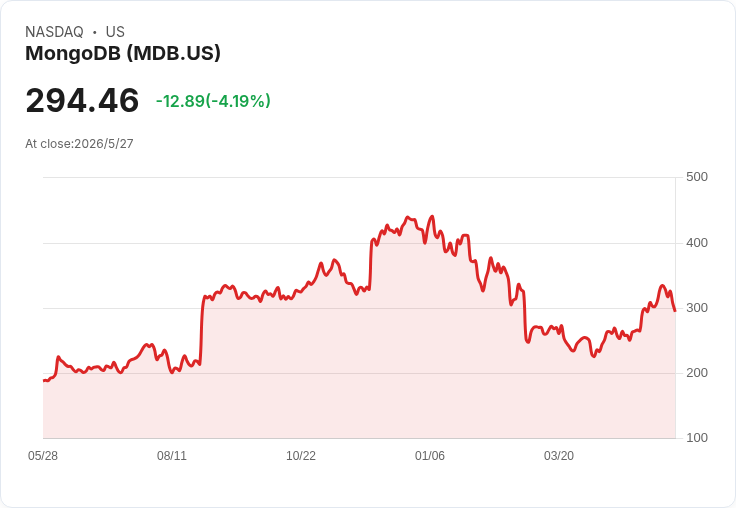

5/28盤後公佈,市場估EPS $1.18、營收$6.638 億,Atlas 與 AI 是關鍵變數。

MongoDB(代號:MDB)將於美東時間 5 月 28 日(星期四)盤後公佈 2027 財年第 1 季財報,市場共識估計每股盈餘(EPS)為 1.18 美元(年增 18.0%),營收為 6.6379 億美元(年增 20.9%)。過去兩年公司在 EPS 與營收上皆維持 100% 優於預期的紀錄,市場對業績能否延續高度關注。

背景與關鍵資料 - 公告時間:5/28 盤後。 - 共識估值:EPS $1.18(+18.0% Y/Y)、營收 $663.79M(+20.9% Y/Y)。 - 歷史表現:過去 2 年 EPS 與營收均 100% 打敗市場預期。 - 最新估算修正情況(過去 3 個月):EPS 估值 6 次上修、21 次下修;營收估值 20 次上修、10 次下修。 - 市場論調:部分機構認為「獲利改善幅度或已反映在股價」,但也有分析看好 Atlas 與 AI 驅動下的成長(包括花旗對 AI 成長持看好態度)。

為何市場期待與憂慮並存 開場要點:MongoDB 的成長敘事由雲端資料庫平臺 Atlas 與近年來發燒的 AI 用例共同推動,這使得營收與客戶擴張具有長期支撐。不過,投資者目前關心的是:公司是否能在擴張(營銷、產品投資)與提高獲利之間取得可持續的平衡,以及管理層在財報電話會議中對未來展望的指引。

支撐多頭論點的事實與分析 - Atlas 的訂閱式雲端收入具高度黏性,企業遷移與資料庫即服務(DBaaS)需求長期上升,有助於維持訂閱收入成長。 - AI 應用(例如大型語言模型與實時資料處理)為資料庫查詢量與高階功能(analytics、search、vector 等)帶來新商機,可能推升 ARPU(每用戶平均收益)。花旗等機構對此持樂觀看法,認為 AI 應成為加速器。 - 公司過去在數季中呈現「優於預期」的交付能力,若延續,短期業績驚喜機率偏高。

看壞觀點與反駁 看壞論點:近期 EPS 估值下修(21 次下修 vs 6 次上修)顯示分析師對獲利能見度有疑慮;且若市場已把「獲利改善弧線」價格化,財報無明顯超預期可能導致股價回撥。競爭、定價壓力與短期投資導致毛利或營運利潤受壓,也是潛在風險。 反駁與平衡觀點:雖然 EPS 修正偏向下行,但營收估值在近三個月呈現更多上修(20 上修 vs 10 下修),說明需求面仍被看好;若營收持續超預期,公司可透過規模經濟改善利潤表現。此外,Atlas 的高度經常性收入與大客戶拓展(大型專案或雲端合約)是穩健基礎,短期利空若非結構性,長期成長路徑仍具說服力。

投資人應關注的財報細項(可作為檢驗成長與風險的指標) - Atlas 與非-Atlas 收入比重、Atlas 營收年增率與營收佔比變動。 - 毛利率與營運利潤率變化、自由現金流(FCF)走勢。 - 客戶指標:大客戶數(例如 ARR > $100k 客戶)、淨留存率(NRR)、新增客戶數。 - 指引與管理層語調:下季營收與 EPS 指引是否保守或樂觀,管理層對 AI 貢獻的量化說法。 - 業務區域與產品線表現,是否出現地理或產品集中風險。

可能的市場情境與結論 - 樂觀情境:MongoDB 若同時打出營收與 EPS 雙優於預期,且管理層提高未來成長指引或明確指出 AI 帶來可量化的新增商機,股價可能出現明顯上漲。 - 中性情境:營收達標但獲利未如預期(或指引保守),短線震盪或回撥但長期故事仍在。 - 悲觀情境:營收與 EPS 雙雙不及預期,且管理層降級展望或顯示邊際利潤承受壓力,市場可能快速負面反應。

展望與行動呼籲 面對 5/28 的財報公佈,短線交易者應留意財報發布後的即時資料與管理層對未來指引的語調;中長期投資者則應著重 Atlas 與 AI 帶來的結構性需求、客戶留存與毛利趨勢。無論立場如何,重點在於把「一次性驚喜」與「可持續性成長」區分開來:短期的業績超越固然重要,但判斷公司是否仍具長期投資價值,還需觀察未來數季的持續表現與戰略執行。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。