我的網誌

我的網誌

霍爾木茲海峽持續受阻、伊朗與美國談判前景反覆,華爾街從樂觀急轉謹慎。券商預期油價將在今夏創新高,通膨與利率路徑再生變數,小型股與高槓桿企業恐成第一波犧牲者,美股AI熱潮也可能面臨估值重定價。

霍爾木茲海峽戰雲未散,原油市場再度緊繃。雖然美國總統 Donald Trump 一度對外放話稱與伊朗的協議「大致談成」,市場短暫押注航道即將重開,但隨著華爾街機構與官方說法愈來愈分歧,油價與通膨預期再度上修,原本押注「快速和平」的投資人被迫重新評估風險。對全球股市、利率路徑與企業成本而言,這不再只是中東地緣政治新聞,而是整個 2026 年下半年宏觀金融情勢的關鍵變數。

根據 Piper Sandler 向機構客戶發布的最新報告,霍爾木茲海峽在未來幾個月「大致仍將關閉」,商業航運流量即便回升,也難在短期內恢復到危機前的一半。該行預測,在此情境下,今年夏季油價將再創新高。這份報告點出,美國軍方雖已在伊朗南部實施「自衛性打擊」,瞄準導彈發射基地與布雷船隻,但華府對升高衝突保持克制,正是因為伊朗可能的報復規模,足以波及鄰國並進一步擾亂全球供應鏈。

在這樣的背景下,市場對「戰爭即將落幕」的賭注開始鬆動。原本在 Trump 高調宣稱協議已談妥後,西德州中質原油(WTI)期貨自 5 月 22 日起一路拉回,反映樂觀情緒。然而,隨著 Piper Sandler 報告流出,加上華盛頓與德黑蘭口徑不一,油價在 5 月 26 日迅速反彈,顯示市場不再輕信快速達成協議的劇本。

從基本面來看,霍爾木茲海峽是全球最關鍵的能源咽喉之一。美國能源資訊署(EIA)資料顯示,2022 年約有 20% 全球石油液體消費量經此轉運,全球液化天然氣(LNG)貿易約五分之一也要穿越這條航道。海峽遭封鎖後,多數船舶被迫繞行好望角,從波斯灣到歐洲與北美港口的航程增加約 10 至 14 天,運輸成本與時間壓力同步飆升。

短期內,產油國仍有部分解方。EIA 指出,沙烏地阿拉伯與阿拉伯聯合大公國透過繞過霍爾木茲的管線,尚有約 350 萬桶/日的有效閒置運輸能力;國際能源總署(IEA)也已動用緊急儲備,釋出超過 4 億桶油品,以緩衝供給衝擊。然而,智庫 Brookings 警告,這些緩衝只是「時間換空間」:若封鎖持續數月,儲備將逐步耗盡,供給缺口會在夏季之後逐漸放大。

Piper Sandler 將這些因素納入評估後,認為市場過度押注「快速協議」的情境。其核心判斷是,伊朗仍自認掌握談判籌碼,沒有理由匆忙讓步。這樣的觀點也得到部分官方評估呼應——美國國防部內部報告就曾預估,霍爾木茲封鎖可能持續六個月以上;Brookings 則形容,此次供給缺口的特徵,是「會累積而非快速出清」。

與此同時,預測市場的押注也呈現分歧。根據 Kalshi 交易資料,交易員目前僅給出 38% 機率,認為在 7 月 1 日前霍爾木茲航運流量能恢復到「正常水準」(以 IMF PortWatch 七日移動平均跨越 60 為準);這一機率雖較周三新消息前的約 32% 略有上升,卻仍低於周末市場一度高達 50% 的樂觀水平。對 8 月 1 日前恢復正常的機率,交易員給出約 60%,反映市場認為解套需要更久時間。

政治訊號也增加了不確定性。Trump 在白宮內閣會議上明言,不接受讓俄羅斯或中國接管伊朗高濃縮鈾庫存的安排,強調這些物質未來將在美國、伊朗本土或「其他可接受地點」被銷毀。同時,他宣稱不會放鬆對伊朗制裁,也不會釋出任何被凍結資金,表示「沒有制裁紓緩、沒有金錢、什麼都沒有」。至於戰後霍爾木茲的主控權,他也表態「海峽將對所有人開放,我們會監管,但不會讓任何一方掌控」,否決伊朗在和平協議下獲得實際控制權的可能。

在宏觀層面,油價上漲帶來的不只是能源板塊行情,而是一波新的通膨壓力。能源成本會滲入航空、物流、製造與終端消費,推升各國 CPI。若 Piper Sandler 的情境成真,今年夏天能源通膨的抬頭,可能迫使各國央行重新調整降息節奏。對美國聯準會而言,這意味著原本預期逐步降息的路徑將被迫放緩,甚至再度面臨「停看聽」的政策兩難。

利率預期動盪,也迅速反映在股市的風險偏好上。以小型股為主的 Russell 2000 指數 ETF(IWM)過去一年漲幅達 40%,表現優於 S&P 500 的 27% 與 Nasdaq-100 的 39%。然而在重要通膨數據公布前夕,選擇權交易卻呈現罕見悲觀:IWM 當日超過 70% 選擇權權利金來自賣出風險防護的 put,put 交易量幾乎是 call 的三倍。市場普遍憂心,一旦 PCE 通膨意外偏高、長天期公債殖利率再度上衝,以未獲利企業居多、對利率敏感度較高的中小型股將首當其衝。

對個別企業而言,油價飆升與利率不確定性亦在實體經營層面產生連鎖反應。汽車與輪胎服務商 Monro(Monro, Inc., MNRO)就在財報說明會中提到,油價上升將推高零售物料成本,公司已準備調整價格以維持利潤;同時,消費者在通膨壓力下,傾向延後高單價輪胎支出,且有更多客戶轉向 Tier 4 低價產品。這類現象意味著,即便名目營收因通膨持平或成長,企業實際毛利結構恐被侵蝕。

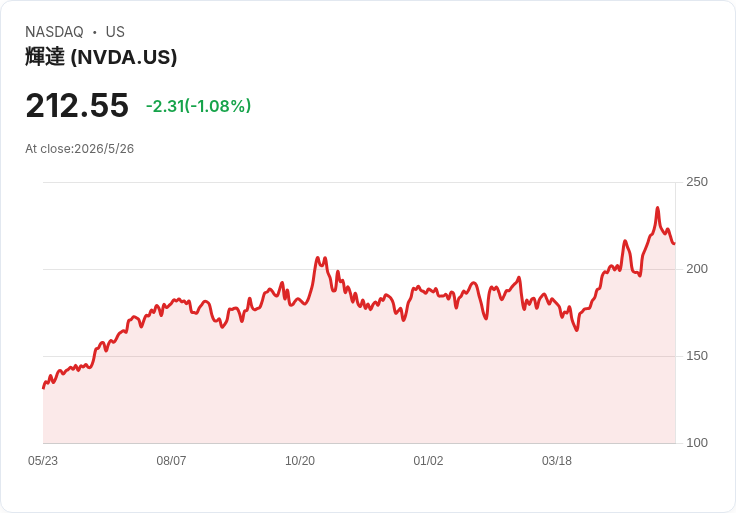

另一方面,能源供應緊縮也重新塑造 AI 與半導體產業的成本版圖。CNBC Investing Club 指出,資料中心電力與冷卻需求暴增,推升對 Eaton、GE Vernova 等電力設備與燃氣渦輪廠的需求。AI 晶片巨頭如 Nvidia(NVDA)、雲端巨頭如 Microsoft(MSFT)、Amazon(AMZN)、Alphabet(GOOGL)雖仍被視為長期受惠者,但它們的能源成本與資本支出壓力也會同步放大。當記憶體廠 Micron(MU)等因 AI 帶動需求而衝上兆美元市值之際,投資人也必須計算,一旦利率維持在較高水準更久、能源成本長期偏高,這些高成長股的估值折現率是否需要上調。

對投資人來說,目前市場瀰漫著兩種對立敘事:其一是「AI 長牛」——認為科技創新足以蓋過宏觀逆風;其二是「能源與債務重壓」——擔心霍爾木茲僵局、油價飆升與美國高企的財政赤字最終會引爆更大波動。美國國會預算處(CBO)預估,聯邦債務對 GDP 比重正朝 2029 年打破二戰後 106% 高點邁進,利息支出已超越國防支出,在油價與利率同步走高的情境下,財政空間將更為窄縮。

短期內,市場可能持續在「和平曙光」與「持久封鎖」兩端劇烈擺盪。若美伊真能在未來數月內達成具體協議,油價與債市壓力將明顯緩解,AI 與成長股行情有機會再度升溫;反之,如果 Piper Sandler 與國防部的悲觀時間表成真,投資組合中對能源、現金流穩健股與防禦型資產的配置比重,恐需大幅提高。眼下唯一可以確定的是:霍爾木茲海峽不再只是地圖上的一條細長水道,而是左右全球通膨、利率與股市估值的「風險閥門」,何時打開,誰也不敢輕言樂觀。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。