我的網誌

我的網誌

股價回撥但營運數據與AI、後量子商機,成為評估投資價值的關鍵指標。

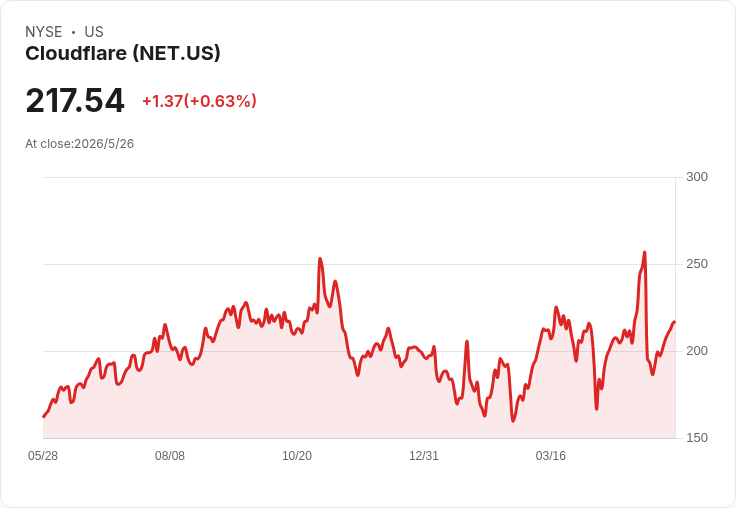

雲端服務商 Cloudflare 股價週三終止先前六個交易日的連續上漲,當日下跌約3.1%,收於每股210.75美元。先前六個交易日該股累計上漲近8%,今年以來漲幅約7%,落後於標普500指數約10%的漲幅;過去一個月則小幅下跌約1%。

背景與當前資料 - 價格走勢:在連續多日買盤推升後出現短線回檔,反映市場對成長與估值的重新衡量。 - 機構評分與市場共識:一項量化評分顯示該股為「持有」,分數為3.4/5,評估中給予盈利前景A-,但在估值面得分偏低(F)。華爾街分析師意見分歧:約22位給予「買入或更高」評等、10位為「持有」、2位為「賣出或更低」。 - 公司展望與策略調整:Cloudflare 預期2026財年營收介於28.05億至28.13億美元,並宣佈朝「以代理式 AI 為先」的模式轉型,同時規劃約20%的員工縮編以提升效率。

深入分析:多方論點與反駁 支援觀點: - 營運改善訊號:公司公佈的淨留存率年比年顯著改善,顯示既有客戶的價值提升,有助於在規模擴大時維持強勁成長。 - AI 與成本重整:管理層推動AI驅動的營運效率、與約20%的人力調整,若執行得當,能提升息稅前利潤率並支撐未來盈利成長。 - 技術趨勢利多:研究機構指出,後量子密碼學等趨勢可能使網路安全與邊緣服務供應商(包含 Cloudflare)受益,帶來新一波企業採購需求。

質疑與風險: - 估值壓力:量化模型點出估值面表現疲弱,代表市場對其未來增長預期已反映在價格,若成長不及預期,回撥風險存在。 - 產業逆風:整體網路安全與雲端服務群體面臨供應鏈與需求波動、競爭加劇等不確定性,可能壓抑短期利基擴張與價格談判力。 - 執行風險:AI轉型、人力縮編與成本重整若未能順利落地,短期內反而可能對營運與客戶服務造成摩擦。

駁斥替代觀點: - 對於「估值已過高」的擔憂,可觀察公司是否能透過改善淨留存率、營收指引達標與邊際成本下降來轉化為利潤。若上述三項指標同時改善,則估值調整可望被基本面支撐;反之,估值回落的風險成立,投資人應保持警戒。

結論與展望(投資人行動建議) Cloudflare 當前情況呈現「高成長潛力+估值與執行風險並存」的典型影象。未來數季的關鍵觀察指標包括:淨留存率能否持續改善、季度營收與利潤率是否達成公司指引、AI轉型與裁員措施的實際節流效果,以及後量子與網路安全市場的採用速度。短線上,價格波動可能持續;中長期,若公司能穩健轉化AI與技術優勢,仍有機會成為市場回升時的受益標的。建議投資人持續追蹤公司財報、管理層執行進度與第三方安全採購趨勢,並在評估風險承受度後決定建倉或調整部位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。