我的網誌

我的網誌

AI熱潮推升記憶體與晶片股全面狂飆,Nvidia大幅加碼台灣投資、Micron與SK Hynix市值衝破兆美元,Sandisk被外資喊價再漲四成;但在供需失衡、地緣政治與中國市場受限的多重壓力下,這波「AI晶片牛市」究竟是長線新常態,還是短期資金派對?

全球半導體市場再度上演資金狂潮。隨著人工智慧(AI)應用快速擴張,從高階運算晶片到記憶體、衛星平台,全鏈條硬體供應商股價齊飛,甚至出現市值跨入兆美元俱樂部的新成員。市場情緒熱到發燙,但在亮眼數字背後,產業結構重塑、地緣政治壓力與供需失衡也同步升溫,為投資人與產業帶來機會與風險並存的新局。

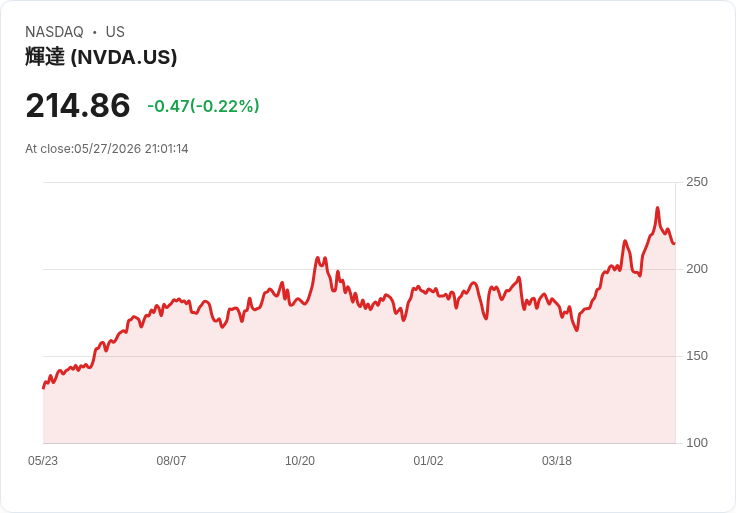

首先最吸睛的,仍是被視為「AI軍火庫」的 Nvidia(NVDA)。執行長 Jensen Huang(黃仁勳)在台北公開宣布,公司在台灣的年度支出已暴增至每年約1000億至1500億美元,較四、五年前的100億至150億美元足足放大約十倍。他並透露,Nvidia將在今年底動工興建名為「Constellation」的新園區,預計2030年啟用、可容納約4,000名員工,是目前在台灣既有編制的四倍,顯示公司把台灣視為AI硬體製造與研發的核心基地。

在這波投資利多帶動下,台灣加權指數(Taiex)盤中創高、收盤大漲1.7%寫下新紀錄,台積電(TSMC)、聯發科(MediaTek)與台達電(Delta Electronics)等半導體重量級個股同步上漲,其中聯發科漲幅高達8.8%、台達電也有7.2%的強勢表現。Nvidia本身專注於晶片設計,而晶圓製造則交由台積電代工,市場普遍預期,Nvidia將在今年躍升為台積電最大客戶,顯示AI GPU需求之旺盛已重新改寫代工產業版圖。

Nvidia 的財報同樣展現火熱需求。公司在截至4月26日的財季中,單季營收創下816億美元紀錄,並預估下一季可望攀升至910億美元。更驚人的,是其全球資本支出布局:除了大幅拉高在台支出外,Nvidia亦規劃於美國在四年內投入5000億美元建置AI基礎設施,換算下來每年約有1250億美元的「在地價值創造」。從數字來看,Nvidia等於在美台兩地同時啟動史上罕見的大型投資循環。

然而,在亮眼的擴張數據背後,是市場與監管環境的劇烈變化。Nvidia對中國大陸市場的出貨面臨愈來愈多管制限制,最新一季財報顯示,來自台灣的營收較去年同期暴增超過五成,反觀中國大陸與香港市場營收則腰斬。這種結構性轉移,反映出中國市場的政策風險正實際衝擊供應鏈,也連帶拖累多家中國本土晶片廠股價。包含中芯國際(SMIC)、Cambricon與Hygon等領軍廠商股價在週三下挫,其中 Cambricon 大跌約5%、Hygon重挫7%。

有意思的是,就在中國股價回落之際,華為(Huawei)宣稱開發出全新的先進製程半導體設計技術「LogicFolding」,並計畫在今年秋季導入智慧手機晶片,長期則在2030年前後應用於資料中心用的 Ascend 系列晶片。這顯示在美國制裁壓力之下,中國正嘗試透過技術路徑創新縮短與國際大廠的差距,也為未來全球供應鏈帶來更多變數。

記憶體與儲存設備則成為這波AI投資鏈的另一個主戰場。美國 Micron Technology(MU)股價在週二一口氣飆漲19%,市值首度突破1兆美元;南韓 SK Hynix 市值同樣跨越兆美元門檻。這兩家記憶體大廠之所以受到資金追捧,關鍵在於市場普遍預期,AI伺服器與資料中心對高頻寬記憶體(HBM)、DRAM與NAND需求將長期維持緊俏,為記憶體價格提供強勁支撐。

華爾街對記憶體族群的看多情緒,從 Sandisk(SNDK) 的評價即可窺見。Barclays最新報告直接將該股評級從「equal weight」升至「overweight」,並大幅把目標價從1200美元調升至2300美元,暗示仍有約45%的上漲空間。分析師 Tom O’Malley 指出,在AI加速器之外,記憶體與儲存是最具投資吸引力的次產業之一,主因是供需失衡預期將一路延續到2027年。Sandisk 過去12個月股價已暴漲逾4,000%,股價一年飆漲超過4,000美元,但 Barcalys 仍認為公司藉由重新設計合約模式、導入大量預付款與長約承諾,讓營收與產能配置更具可預期性,為記憶體產業建立前所未見的下檔保護。

在此背景下,美股整體情緒也偏向樂觀。Nasdaq 100與 S&P 500 指數週二再創新高,S&P 500 收漲0.61%、Nasdaq上漲1.19%。週三盤前,三大期指持續走高,其中 Nasdaq 100 期貨漲約0.49%、道瓊工業期貨上揚0.45%。Micron 在站上兆美元市值後,盤前股價再漲逾5%,今年以來股價已幾乎「翻三倍」。在 UBS出具看多報告、強調AI長約採購可推升公司長期價值的加持下,記憶體族群幾乎成為AI主題投資的「新寵」。

不過,短線上的狂熱也讓部分市場觀察者開始擔心「AI泡沫」是否再現。記憶體價格雖然目前受到供給受控與需求旺盛支撐,但一旦新產能大舉開出,或AI伺服器需求成長不如預期,價格循環反轉速度恐怕會比以往更快。再加上地緣政治風險尚未消退,美國與伊朗的軍事緊張雖在近期略見降溫,帶動油價自每桶約97美元回落至90美元附近,卻也凸顯能源與安全議題仍時刻牽動市場波動。

值得注意的是,AI熱潮並不只停留在資料中心與記憶體。像是 Rocket Lab(RKLB) 這類新興太空科技公司,也靠軍事與安全需求吃到AI紅利。該公司最新宣布已完成美國太空發展署(SDA)「Tracking Layer Tranche 3」(TRKT3)計畫的關鍵審查,該計畫預算超過35億美元,目標在近地軌道部署72顆衛星,用於全球先進與高超音速飛彈的偵測、預警與追蹤。Rocket Lab將以自家「Lightning」衛星平台承接,從紅外線感測器、太陽能板、航電系統、光學終端到推進系統都在公司內部生產。TRKT3 合約金額約8.16億美元,加上先前獲得的5.15億美元 Transport Layer-Beta Tranche 2 合約,Rocket Lab 在SDA的累計標案已超過13億美元,股價在消息公布後盤前大漲7.5%。

從產業面來看,這顯示AI不再只是「軟體或演算法」的題材,而是全面滲透到硬體與國防應用,有助支撐衛星、感測器與通訊設備的長期需求。Nvidia 執行長黃仁勳也以「physical AI」形容這股趨勢,認為AI結合機器與製造,將徹底改變全球製造業生態;他更直言「Taiwan is the epicenter of the AI revolution(台灣是AI革命的震央)」,凸顯硬體聚落的重要性。

但並非所有人都認同台灣與傳統半導體中心將長期居於不敗地位。創投名人 Chamath Palihapitiya 近日就預言,因為美國 Neuralink 等公司技術進展,台灣在全球半導體鏈的重要性可能在18個月內下降。雖然這樣的說法備受爭議且尚未獲市場共識支持,但確實提醒投資人:技術路線的變化速度,可能比供應鏈重組更快。

整體而言,AI驅動的半導體與記憶體榮景,當前仍有扎實的基本面支撐:Nvidia、Micron、SK Hynix 到 Sandisk 的營運數據與訂單能見度,都顯示未來數年對算力與儲存的需求不會輕易降溫;衛星與國防領域的Rocket Lab也展現出AI帶來的新商機。只是,隨著資金大量湧入、股價提前反映多年成長,投資人必須更小心評估估值與風險。AI晶片牛市究竟能持續十年,還是幾年後再度上演景氣反轉,只能交由時間與市場來驗證;在此之前,如何在狂熱與理性之間取得平衡,將是每一位參與者的最大考題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。