我的網誌

我的網誌

Northwest Q1營收成長、淨利創紀錄;業界雖整體營收超預期但下季指引偏悲觀。

開頭引人注意: 在第1季財報季接近尾聲時,儘管整體「儲蓄與抵押貸款金融」類股交出部分亮眼數字,但投資人仍為宏觀與地緣風險而憂心。Northwest Bancshares(NASDAQ:NWBI)成為本季焦點之一:營收與獲利雙雙超出市場預期,並創下公司自1896年以來的新高紀錄,股價在財報後亦小幅上漲。

背景說明(產業運作與本季整體表現): 儲蓄與抵押貸款金融機構主要透過吸收存款並發放住宅或商業抵押貸款獲利,營收來源以利差(放款利率與借款成本差額)與簽約手續費為主。人口結構(千禧世代進入購屋黃金年)、金融科技加速審核流程以及利率穩定化,為該產業帶來結構性利多;相對地,利率波動導致淨利差(NIM)收縮、Fintech競爭、合規成本攀升及房市回檔風險,構成主要逆風。本季追蹤的12檔標的整體營收較分析師預期超出4.1%,惟下季營收指引平均較預期低1.5%,股價自財報後平均下跌3.3%。

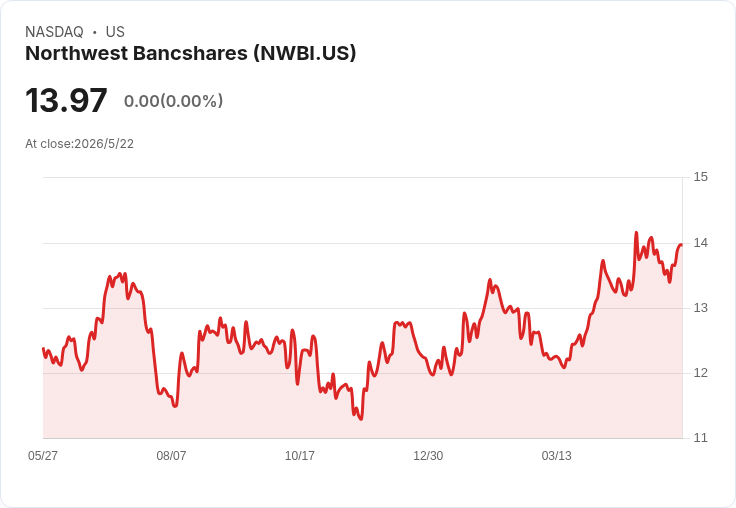

Northwest(NWBI)個案詳述與分析: - 公司概況:成立於1896年,營運版圖涵蓋賓州、紐約、俄亥俄與印第安納等地,提供個人與企業銀行、投資管理及信託服務。 - 財報要點:第1季營收為1.751億美元,年增12.1%,較分析師預期高出0.8%;公司亦超越每股盈餘預期。CEO Louis J. Torchio 表示,實現公司130年以來「史上最高淨收益」,年增逾16%;商業與工業(C&I)貸款較去年成長28%。 - 成本與風險管控:公司報告顯示存款成本已連三季下降,效率比率為59.4%(調整後57.8%),不良資產與逾期案件下降,年化淨呆帳亦下滑,顯示嚴謹的信貸管理與費用紀律。 - 市場反應:公告後股價上漲約3.5%,現價約13.97美元。 分析觀點:NWBI本季表現屬基本面驅動的正向案例——貸款成長與存款成本改善同時出現,能在利率環境波動中保有利差彈性。然而,投資人仍應關注未來NIM走勢、房市信用迴圈與地緣政治對資本成本的影響;若利率大幅回升或房市壓力加劇,該類銀行的淨利差與資產品質可能受挑戰。

同業表現速覽與比較: - Rocket Companies(NYSE:RKT):第1季營收28.2億美元,年增118%,超出預期2%;但股價自財報後下跌3.3%,現價約13.68美元。業績成長強勁但市場對未來成長可持續性與利差風險仍有疑慮。 - Franklin BSP Realty Trust(NYSE:FBRT):營收6039萬美元,年增6.1%,卻低於預期17.4%,為本組表現最弱,股價下跌4.1%,現價約8.60美元。利息淨收益與營收不及預期反映投資組合壓力。 - WaFd(NASDAQ:WAFD):營收1.983億美元,年增10.5%,超預期4%,且淨利息收入優於預期;股價大漲8.4%,現價約35.23美元,顯示市場對其資產組合與成本控制較為肯定。 - Arbor Realty Trust(NYSE:ABR):營收1.174億美元,年減12.5%,但略優於預期3.5%,EPS表現遜於預期;自財報後股價下跌31.6%,現價約5.59美元,市場對其盈利前景表現出高度疑慮。

替代觀點與駁斥: 有人主張近期產業輪動和股價波動主要源自AI技術及加密市場對定價模型的衝擊;確實,2025年底至2026年初市場曾憂心AI侵蝕軟體與加密基礎設施的價值,促成資金輪動。然而,春季以來焦點迅速移向地緣政治(如美國與伊朗衝突),此一轉向使投資人優先評估油價、通膨與全球穩定性,而非單一技術風險。換言之,近期的類股表現更多反映宏觀與地緣政治不確定性,而非純粹的產業結構性衰弱;具體公司若展現健全的貸款成長、成本下降與改善的資產品質,仍具防禦性與投資價值。

結論、未來展望與行動建議: 第1季資料顯示「好公司會在壞環境脫穎而出」:像NWBI與WAFD等在貸款成長、存款成本控制與信貸質量上表現優異的銀行,短期內較能抵抗利差壓力與市場波動。投資人應重點關注幾項指標:未來幾季的淨利差走勢、存款成本變化、逾期率與淨呆帳,以及管理階層對資本配置與成長策略的指引。此外,地緣政治與利率走勢將持續左右市場情緒,建議採取以基本面為主、風險分散的選股策略;對於尋求機會者,可在估值合理且資產品質穩健的個股上加以留意,並密切追蹤即將到來的下季指引與宏觀資料。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。