發表

發表

我的網誌

我的網誌

全球利率高檔盤旋與地緣風險升溫,推升投資人對高收益資產需求。從澳洲稀土開發商增資、能源衝擊下的歐元區通膨壓力,到加拿大收益型ETF與美國金融股配息動作,顯示「以息養股」正成為新一波資金攻防焦點。

在利率維持高檔、戰事推升能源價格的當下,全球資金正悄悄重新布局,將焦點從單純股價成長,轉向「穩定現金流」的高收益資產。近期從美國與加拿大一連串配息公告,再到澳洲稀土開發商大規模增資計畫,呈現出一個共同脈絡:投資人不只追求殖利率,更在意背後資產與產業的戰略價值。

首先,在傳統金融領域,美國與加拿大小型金融股與優先股持續端出高息誘因。Merchants Bancorp 旗下兩檔優先股 7.625% PFD SE E(MBINL)與 8.25% DEP SHS(MBINM),分別宣佈每季配發 0.4765 美元與 0.5156 美元股利,換算遠期殖利率約 7.65% 與 8.05%,並預計於 7 月 1 日派發。對於追求固定收益的投資人而言,這類銀行優先股在利率尚未大幅回落前,成為兼具收益與相對穩定性的選項。類似情況也出現在 Telephone and Data Systems 的優先股 TDS.PR.U,上季配息 0.4141 美元,殖利率約 7.5%,顯示部分通訊與公用事業相關資產,仍以高息補償投資人面對利率與通膨不確定性的風險。

同一時間,加拿大市場則由 ETF 扮演收益「打包」角色。BMO(Bank of Montreal) 一口氣宣布多檔 ETF 發放配息,包括 BMO US Dividend ETF(ZDY:CA)、BMO US Dividend Growth ETF(ZBDU:CA)與多檔對沖與高股息 Covered Call 產品,如 BMO US High Dividend Covered Call ETF(ZWH:CA、ZWH.U:CA) 等,配息金額自 0.05 到 0.4130 加元/美元不等,統一於 6 月 2 日發放。這些產品主打以美股股息、成長股加上選擇權寫作策略,放大現金流,鎖住偏好月月或定期領息族的資金,對於擔心匯率波動的投資人,也提供對加元避險版本,反映市場對「收益+匯率管理」的雙重需求。

在固定收益產品端,BMO 亦同步調整債券類 ETF 的配息水準,包括 Real Return Bond Index ETF(ZRR:CA)、Short Corporate Bond Index ETF(ZCS:CA)、Short Federal Bond Index ETF(ZFS:CA)、以及 Ultra Short-Term Bond ETF(ZST:CA) 等,配息區間落在 0.025 至 0.1580 加元/美元,頗具短天期利率水準的即時反映。由於歐洲與北美利率仍在高位盤整,短期債與浮動收益型 ETF 成為不少保守資金的避風港,透過高於疫情前水平的利率,鎖定中短期收益。

不只有 BMO,Hamilton 旗下的「Yield Maximizer」系列 ETF 也大動作宣佈配息,包括 Hamilton Utilities Yield Maximizer ETF(UMAX:CA)、U.S. Bond Yield Maximizer(HBND:CA/HBND.U:CA)、U.S. Equity Yield Maximizer(SMAX:CA/SMAX.U:CA)、Technology Yield Maximizer(QMAX:CA/QMAX.U:CA)、Gold Producer Yield Maximizer(AMAX:CA)與 Energy Yield Maximizer(EMAX:CA) 等,全數在 6 月 5 日派息。這類產品主打透過覆蓋式選擇權策略,把波動度「變現」為現金流,將原本偏成長或景氣敏感度較高的板塊,例如科技股或能源股,包裝成高配息工具,換取投資人願意犧牲部分上漲空間。

個股方面,加拿大 Savaria Corporation(SIS:CA) 持續發放每月 0.0467 加元股利,美國地區性銀行 Bay Commercial Bank(BCML) 則宣布每季 0.30 美元股利,遠期殖利率約 3.85%。雖然殖利率不如優先股與高息 ETF 搶眼,但這類穩定配息紀錄,對重視現金流與資本保全的長線投資人而言,仍具吸引力。

然而,收益故事並非只發生在傳統金融市場。澳洲稀土公司 Arafura Rare Earths Ltd.(ARAFF) 宣布啟動規模 3.75 億澳元的增資計畫,包含以每股 0.26 澳元兩階段私募發行籌資 3.5 億澳元,加上最多 2,500 萬澳元的股東認購計畫。關鍵是這項增資緊接在公司對位於澳洲北領地的 Nolans 礦場做出最終投資決策之後,該礦預計將貢獻全球約 5% 的稀土供給。澳洲首富 Gina Rinehart 及其旗下 Hancock Prospecting Ltd. 已承諾認購 8,500 萬澳元新股,持股將從約 15% 拉升到約 17.5%。

對市場而言,這不只是單一礦業投資案,而是一場「戰略資源+長期現金流」的結合。Arafura 已取得超過 10 億澳元的澳洲政府融資支持,包括貸款與透過 Export Finance Australia 的股權投資,並簽下部分長約銷售合約。公司計劃將約兩成的鈮鐵硼磁材關鍵原料 neodymium‑praseodymium oxide 產量,留在現貨市場出售,等於讓投資人暴露在未來價格波動中。若稀土價格在地緣政治推動下走升,現金流可能大幅放大;反之,價格回落也將直接壓縮報酬,這讓這筆投資帶有高度槓桿性質。

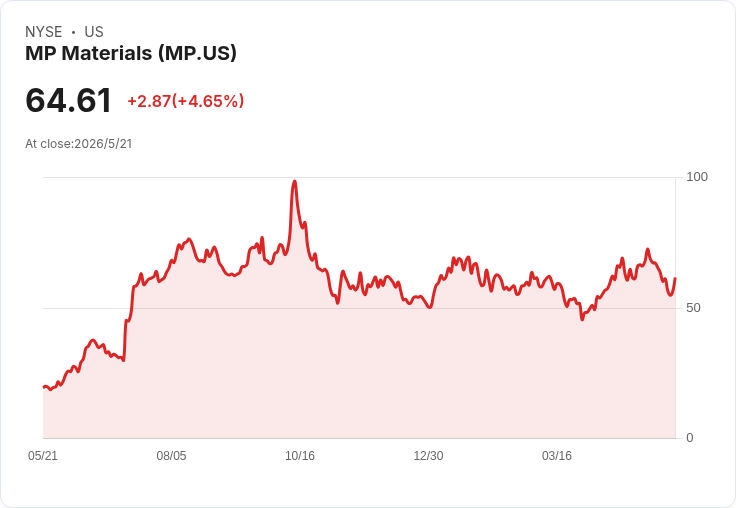

更具指標意義的是,Gina Rinehart 本身已打造全球除中國外最大稀土投資組合,早期靠製鋼用鐵礦致富後,近年積極布局稀土與國防相關資產,包括持有 MP Materials Corp.(MP)、Lynas Rare Earths Ltd.(LYSDY)、Rare Earths Americas Inc.,以及多家美國軍工股,如 RTX Corp.(RTX)、Northrop Grumman Corp.(NOC)、L3Harris Technologies Inc.(LHX)、Lockheed Martin Corp.(LMT),截至 3 月底總價值約 9,700 萬美元。這讓 Arafura 的增資更像是「全球軍工與關鍵礦產收益鏈」的一環,顯示高收益不再只是金融商品的遊戲,而是與地緣戰略深度綁定。

拉遠到宏觀層面,歐盟官員近期警告,受伊朗戰事與中東緊張局勢影響,歐洲油氣價格恐將至少到 2027 年都維持高於戰前水準。EU Economy Commissioner Valdis Dombrovskis 指出,能源價格是推升歐元區通膨預測至 3.1% 的主因,即便 2027 年仍有 2.4%,高於先前預估。European Central Bank(ECB) 總裁 Christine Lagarde 也強調,即便中東衝突即刻終止,能源衝擊的「滯後效應」仍將維持物價在較高水準,ECB 會以會議逐次、數據依賴的方式決定利率路徑。這意味著歐洲利率不會迅速回到疫情前低檔,對全球收益資產形成結構性支撐。

在這樣的環境中,高息優先股、收益型 ETF、稀土與軍工股的股息與潛在現金流,被視為對抗通膨與利率不確定的「保險」。但風險也不容忽視:一旦能源價格回落、央行轉向,收益商品的溢價可能收斂;而稀土與軍工相關投資則深受政策與安全審查影響,波動度遠高於傳統債券與公用事業股。

總結來看,全球高收益資產正逐漸分化成兩大路線:一條是以 BMO、Hamilton 等金融機構為核心的「金融工程型現金流」,透過債券、股息與選擇權策略,為投資人提供可預期的定期配息;另一條則是以 Arafura 與 Gina Rinehart 稀土版圖為代表的「戰略資源型收益」,報酬高度依賴地緣政治與長期價格走勢。對投資人而言,未來幾年關鍵不只是「配息多少」,而是要思考:這些現金流的背後,究竟綁的是利率周期,還是全球權力結構的再平衡?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。