我的網誌

我的網誌

TD Cowen看好MSTR因每股位元幣上升與可轉債回購,將目標價從395升至400美元,估算現價有140%上漲空間。

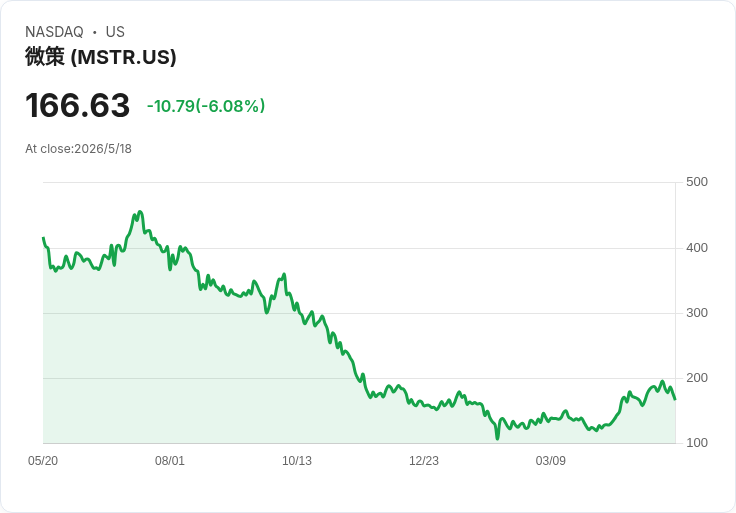

開場吸睛: MicroStrategy(代號:MSTR)雖在2026年起伏不定,但TD Cowen最新報告仍看多,將目標價由395美元調高至400美元,理由指向公司持有之位元幣資產與近期財務操作,並估算相較5月18日收盤價166.63美元仍有約140%的上漲空間。

背景與事實: MicroStrategy自1989年成立為軟體公司,2020年在Michael Saylor領導下轉向以位元幣為公司資產核心。截至報告,該公司帳上持有843,738枚BTC,成為公開交易企業中最大的位元幣庫藏。受加密市場低迷影響,MicroStrategy在2026年第一季認列虧損12.54億美元,並報告約14.46億美元的位元幣未實現損失。儘管Saylor曾在財報會中提及可能出售部分位元幣以支付股利,但公司迄今仍持續每週買進位元幣。

核心論點與資料支援: TD Cowen分析師Lance Vitanza與Jonnathan Navarrete指出,近期資本籌措以優先股形式募得約19.5億美元,幾乎全部用於購買位元幣;且公司在本季已購入的位元幣數量超過先前估計。分析團隊預測MicroStrategy在2026年第2季將購買約100,000枚BTC,並將全年位元幣收益率預估從18.2%調升至19.8%,全年位元幣美元增值預估由138.9億提高到151.6億美元。另觀察到截至5月17日,每千股完全攤薄後的位元幣持有量已從2025年底的1.95x提高到2.21x,分析師視此為公司融資模式的核心驗證,代表即便稀釋增加,位元幣持有仍優於股數攀升的速度。

財務操作與風險緩釋: 分析師也將公司以約13.8億美元回購到期於2029年的15億美元可轉債視為正面訊號,該回購約以面值8%折價完成,有助於降低完全攤薄股本暴露、改善信用質量並減少未來再融資風險。基於上述因素,TD Cowen維持買進評等並上調目標價至400美元。

替代觀點與駁斥: 反對意見主要集中在位元幣價格劇烈波動、未實現損失龐大、以及頻繁的股本或優先股發行可能帶來的稀釋風險。確實,若位元幣價格持續下挫,MicroStrategy財報與股價可能重挫;此外,加密資產的監管不確定性也為長期風險。但TD Cowen指出,公司目前的資本運用顯示以發行資本買入位元幣並且同步執行可減少攤薄的債務回購策略,短期內提高了財務彈性與資產每股比重,形成對沖稀釋的機制。因此,在分析師評估下,潛在上漲被視為可觀,風險並非不可控。

結論與展望(行動號召): 投資者應密切關注幾個關鍵指標:位元幣市場價格走勢、MicroStrategy的每季位元幣購買速度與資金來源、未來是否還會有類似可轉債回購或進一步稀釋性資本舉措,以及監管環境的變動。對風險承受度高且看好位元幣長期走勢的投資人,TD Cowen的調升目標提供一個積極論點;對保守或擔心波動的投資者,則需評估潛在高波動與帳面虧損可能帶來的資本風險。總之,MicroStrategy的股價前景高度連動於位元幣走勢與公司資本配置策略,未來走向仍具有高度不確定性與機會並存。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。