我的網誌

我的網誌

摘要 : Eli Lilly 成長動能強,Shutterstock 與 Brookdale 面臨營收疲弱與高槓桿風險。

新聞 : 本週華爾街給出吸睛的目標價與幅度,但投資人應同時警惕分析師語調與實際基本面之差距。市場共識雖對三檔股票提出兩位數報酬期待,我們逐一拆解其成因、風險與是否值得追價。

背景與總覽 分析師的目標價往往蘊含顯著上行空間:Shutterstock(SSTK)共識目標價約28.85美元(約75%隱含報酬)、Brookdale Senior Living(BKD)為19.10美元(約47%隱含報酬)、Eli Lilly(LLY)為1,210美元(約22%隱含報酬)。但要注意,券商報告常帶有商業動機,因此獨立檢視營運數據、估值與風險才是投資關鍵。

為何對SSTK應持謹慎態度? Shutterstock 從創辦人 Jon Oringer 的攝影庫出發,已轉型為數位內容授權平臺,庫藏數以億計。表面上成長潛力可期,但近期顯示需求疲弱:公司在擴充套件需求方(requests)之際,客戶平均花費顯著下滑(報告指出降幅達87.9%)、預估未來12個月營收將下滑約13.7%。過去三年每股盈餘年均下降約6.3%,儘管營收成長但利潤率未同步改善,顯示邊際銷售貢獻有限。以當前股價16.49美元計算,市價對未來毛利的乘數僅約1.3倍,估值看似反映需求風險。替代觀點認為平臺規模與內容獨特性可望回升,但在短期內若客戶付費意願未恢復,成長預期恐難兌現。投資建議:在需求證據明顯回穩前偏向觀望。

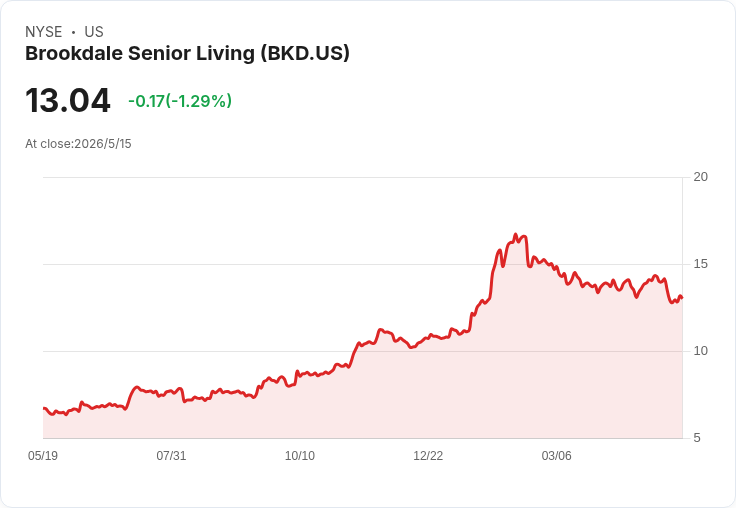

Brookdale(BKD):人口趨勢利好但財務槓桿令人擔憂 Brookdale 擁有逾650個社群、約59,000名住戶,表面上受惠人口老化與長期照護需求。不過,過去五年營收幾乎無成長,公司面臨需求波動,市場預估未來12個月營收可能下滑約4.4%。更重要的是,目前淨負債對EBITDA約11倍的高槓桿,若資本市場環境轉差,恐須以不利條件增資或重組債務。雖有觀點認為併購整合與服務升級能帶動回復成長,但高負債增加了執行風險與利率敏感度。投資建議:對風險承受度低者應避免追高,關注現金流與槓桿改善指標再行評估。

Eli Lilly(LLY):強勁成長與回購雙驅動,但估值已有溢價 Eli Lilly 擁有跨疾病領域的藥品組合(糖尿病、肥胖、癌症等),近兩年年均營收成長約41.8%,並藉由規模效應提升調整後營業利潤。股本回購結合每股盈餘五年年均成長約29.6%,支撐股東報酬。當前股價約990.36美元,前瞻本益比約26.1倍,市場預期公司仍有相當成長空間。反對意見指出高估值與藥品專利、監管與競爭風險,但若產品線持續獲市場接受且研發管線穩健,該公司成長可望支撐較高估值。投資建議:長線看好者可逐步佈局並留意關鍵藥品的銷售與審批進展;短線投資者應評估估值回檔風險。

總結與展望 華爾街的目標價提供一種情境性參考,但投資決策應以基本面變化、盈餘與現金流為準。SSTK 的需求與利潤率惡化、BKD 的高槓桿與營收停滯,是短中期主要風險;LLY 則以強勁營收與EPS 驅動支撐其溢價。建議投資人:1) 檢視公司現金流與債務結構,2) 要求需求回穩或業績趨勢確認再追價,3) 若看好成長股(如LLY),採分批進場並設定估值警戒線。追求更深入分析者,應持續關注營收成長率、利潤率變化與資本支出/股本回購的實際執行。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。