發表

發表

我的網誌

我的網誌

本週9家公司財報顯示7家每股盈餘超預期、8家營收勝估,AI需求與消費動能成關鍵驅力。

本週企業財報成為市場焦點,9家重量級S&P 500成員輪番揭示最新業績,結果顯示整體表現偏強:9家中有7家每股盈餘(EPS)優於預期、2家落後;營收方面8家超出市場估值、僅1家未達;另有7家公司呈現年增利與年增營收。此輪財報突顯AI、半導體需求與零售消費的分化影響,同時也暴露成本壓力與產能調整風險。

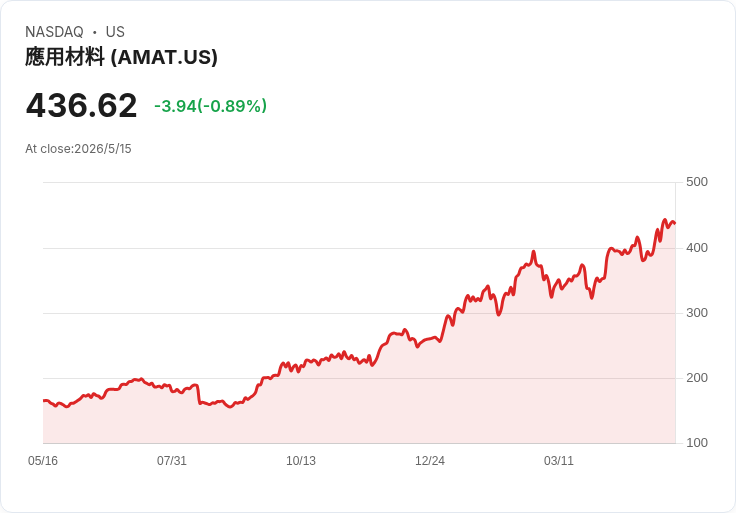

整體資料與關鍵個股表現 - 半導體與裝置:Applied Materials(AMAT)交出創紀錄的2026財年第二季營收79.1億美元、每股盈餘2.86美元(年增約20%),並提供強勁第三季指引:預估營收89.5億美元與非GAAP EPS 3.36美元,顯示AI晶片需求推動裝置投資持續升溫。Cisco(CSCO)亦報出創紀錄的第三季營收158.4億美元、EPS 1.06美元,並將2026財年營收指引調升至628~630億美元區間,反映網路與AI基礎建設需求強勁。Zebra Technologies(ZBRA)在第一季擊敗預期並上調全年展望,支援工業重塑的需求趨勢。 - 能源與材料:Constellation Energy(CEG)第一季營收暴增63.8%至111.2億美元,調整後EPS 2.74美元,並重申2026全年EPS 11.00~12.00美元,顯示其組合與市況帶來顯著營收跳升。相對地,Mosaic(MOS)因成本上升導致第一季虧損並下調產量指引,股價應聲下挫,揭示原料與成本風險在循環性產業的即時衝擊。 - 媒體、零售與房地產:Fox Corporation(FOXA)在無超級盃影響下仍交出第3季調整後EPS 1.32美元、營收39.9億美元,並對2027財年提出170.1億美元營收的正向展望。Simon Property Group(SPG)第一季總營收17.6億美元、每股資金流(FFO)3.17美元,宣佈提高普通股股息並上修2026年地產FFO指引至13.10~13.25美元(中點13.175美元),與市場共識相近。Qnity Electronics(Q)第一季EPS 1.08美元、營收13.15億美元,EPS大幅優於預期(86%驚喜)後上調全年銷售與盈餘指引。 - 醫療服務與工業:STERIS plc(STE)第四季非GAAP EPS 2.83美元,僅比預期低0.02美元;營收15.9億美元、年增7.4%,但小幅低於市場約1,000萬美元;公司董事會核准10億美元庫藏股計畫,並預估2027財年營收成長7–8%、調整後EPS 11.10–11.30美元,顯示現金回饋與長期成長預期。

深入分析:趨勢、風險與解讀 - AI與半導體鏈帶動裝置與網路投資,成為本輪財報中的主要亮點。AMAT與Cisco不僅本季獲利表現亮眼,更以上修指引展現需求持續性,支援市場對硬體投資復甦的預期。 - 然而,個別公司悲喜交加反映產業分化:Mosaic的虧損與產量下調、Steris小幅失準並僅提供保守增長指引,提醒投資人成本上揚、供應鏈與定價壓力仍可能侵蝕獲利。 - 房地產與商場營運在消費回溫下回升(如Simon),但其FFO指引與市場共識接近,顯示投資人對租金與流量復甦仍持謹慎態度。媒體類股(Fox)能在大型賽事空窗期交出佳績,意味內容與廣告多元化策略開始見效。

反駁替代理解/保守觀點 部分聲音認為財報優於預期多為一次性因素或庫存調整所致,難以持續。確有公司因一次性專案或會計處理出現業績波動,但多家企業同時上修未來營收或提供高成長指引(如AMAT、Cisco、Qnity、Zebra),顯示需求端有較強實質支撐;相對地,Mosaic與Steris的軟點也證明市場非全面一致上行,須分公司、分產業檢視。

結論與展望(投資人應採取的行動) 短期內,市場走勢將由下列幾大面向主導:半導體與AI相關裝置需求能否持續轉化為資本支出;零售與消費資料是否鞏固復甦態勢;以及原物料與人力等成本壓力是否抑制利潤率。接下來的一週關鍵財報包括:Home Depot、Lowe’s、Walmart、Target、TJX、Ross(零售觀察)、NVIDIA(AI軟硬體風向)、Analog Devices、Keysight(硬體指標)、Intuit、Workday、Take-Two、Ralph Lauren、Deckers、Hasbro,以及Deere與Nordson(製造與基礎建設檢視)。投資人應重點關注公司是否不僅「超預期」,更能以上修指引證明業績韌性,並對成本結構、庫存與資本支出計畫進行逐項審視,以判斷業績成色的可持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。