我的網誌

我的網誌

生成式AI與太空科技掀起新一輪資本狂潮,從雲端平台到餐飲、金融與火箭公司,都把「效率」當成主戰場。然而估值飆漲、現金流吃緊與商業模式未驗證的風險同樣放大,投資人面臨高成長與高燒錢並存的艱難選擇。

生成式AI與數位平台的投資熱潮,正快速重塑企業成本結構,從雲端服務、金融機構到連鎖餐飲,全都把「用AI省錢、撐毛利」掛在嘴邊。然而,與此同時,太空與半導體新創股則在資本市場上演「先漲估值、後補基本面」的高風險局面,讓投資人必須重新思考:哪些是可複製的商業模式,哪些只是流動性推高下的故事股。

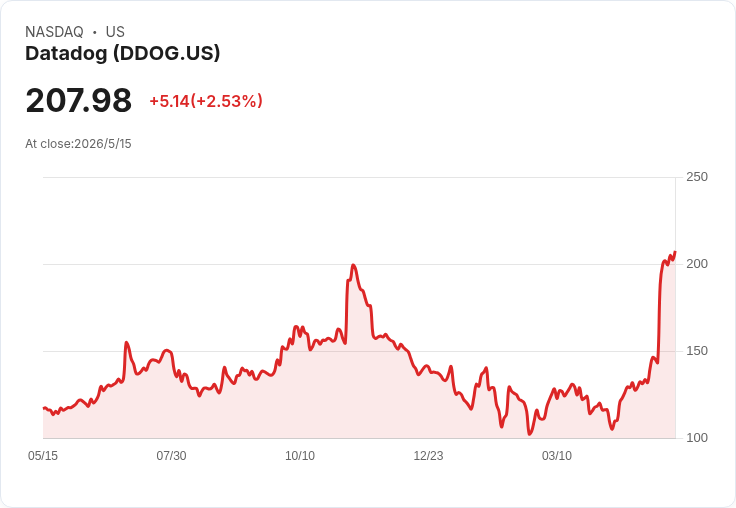

從雲端與軟體服務來看,市場已出現一批明確以AI為核心賣點的公司。像是 Nebius Group N.V.(NBIS)、CoreWeave(CRWV)、Datadog(DDOG)、Snowflake(SNOW)、DigitalOcean(DOCN)、Innodata(INOD)、UiPath(PATH)、NICE(NICE) 等,都被歸類為 AI 與機器學習相關標的。這些公司共同的主軸,是提供算力、資料平台或自動化工具,讓企業把既有流程數位化、標準化,再透過AI優化。從今年以來股價表現看,部分個股如 DOCN、NBIS、INOD 漲幅驚人,反映市場對「AI基礎建設」敘事的高度期待,但也意味估值壓力正在累積。

AI不只停留在科技公司自身產品,傳統金融與消費服務也開始把AI當成成本改革工具。State Street(STT)在財報中明確預期,靠著AI導入與數位轉型,未來有望帶來4%到6%的費用收入成長,並創造逾100個基點的正向營運槓桿;TD SYNNEX(SNX)則透過擴大 Hyve 與數位平台業務,押注AI相關基礎建設需求,目標在2026年達成12%總帳單額成長。這些數字背後的共同關鍵,是管理層已把「AI驅動生產力」直接寫進中短期財務指引,而非只當作長期願景。

消費端領域同樣出現AI滲透的明確案例。Chipotle Mexican Grill(CMG)在最新展望中強調,利用AI優化招募流程與設備維護,縮短機器當機時間,進一步提升單店效率。Argus 甚至因為看好其營運槓桿與擴張能力,將評等由觀望調升為買進,給出遠高於現價的目標價,並預期公司可在未來數年維持高個位數營收成長與中段數營運利潤率。這反映餐飲這種傳統行業也開始把AI視為「成本結構武器」,而非只是一個行銷口號。

在投資銀行與資產管理圈,AI更被視為提升白領生產力的關鍵。Goldman Sachs(GS)管理層指出,正加大內部AI解決方案的部署,希望釋放更多效率與生產力。對以人力為主的金融服務業來說,若能以AI降低重複性作業,理論上將帶來極大的營運槓桿。不過,目前多數金融機構仍停留在「方向宣示」與試點階段,投資人要看到實質成本率改善,仍需幾季以上的觀察期。

然而,當AI成為所有產業的共同語言,市場也開始對「誰真的賺到錢」提出更尖銳的追問。Spotify Technology(SPOT)就是典型例子。該公司一方面大舉押注AI音樂、推薦與研發,另一方面卻被 Benchmark 指出廣告營收持續落後用戶互動成長,AI音樂的版權與商模也尚未清晰。雖然該機構仍維持買進評等,但下調目標價,並直言投資人要在即將到來的 Investor Day 上,看到更具體的AI變現路徑與成本回收敘述。這顯示,單靠「AI故事」已不足以支撐高估值,現金流與獲利能見度正在重新主導定價。

與此同時,資本市場另一端的太空與半導體新創,則演出另一種極端。AI晶片公司 Cerebras Systems(CBRS)在IPO後兩日股價大幅震盪,雖然主打其 Wafer-Scale Engine 3(WSE-3)為全球最快商用AI處理器,號稱尺寸是主流GPU的58倍、推論效能最高可快15倍,且客戶名單包含 OpenAI、Amazon Web Services(AMZN)、Meta(META)與IBM(IBM),但華爾街質疑的重點在於估值——以近日收盤價計算,其市銷率高達134倍,是 Nvidia(NVDA)的五倍以上。換言之,市場已把未來多年成長預期一次性「買在當下」,任何成長放緩或技術優勢被追趕,都可能帶來劇烈修正。

在軌道端,Rocket Lab(RKLB)與 AST SpaceMobile(ASTS)的財報,則呈現「成長路徑清晰度」的強烈對比。Rocket Lab 第一季營收年增63.5%,毛利率創新高達38.2%,雖然仍虧損0.07美元,但虧損持續收斂,且現金消耗較去年同期改善,公司手中握有約70次發射訂單,並透過收購 Mynaric 與預計併購 Motiv Space,打造「垂直整合太空供應鏈」。分析師普遍預期其真正轉盈要到2027年後,但至少成長軌跡與商業模式愈來愈清楚。

反觀 AST SpaceMobile,雖然主打衛星直連手機(D2C)的革命性服務,第一季營收較去年暴增20倍,毛利率表面上轉正,但營運費用年增158%,每股虧損0.66美元遠高於預期,現金燃燒更高達逾3億美元。若照此速度,市場預估其全年現金支出可達18億美元,即便目前帳上仍有逾30億美元現金,也難掩「先燒錢搶佈局、盈利時點不明」的疑慮。公司雖計畫今年把在軌衛星數量擴增至45顆,並借助 SpaceX發射,但尚未給出明確的商用啟動時間表,執行風險不容小覷。

整體來看,AI與太空科技正在同時改寫企業成本結構與資本市場敘事。一方面,像 Datadog、Snowflake、DigitalOcean 等「工具型平台」透過訂閱與雲端模式,讓企業把一次性資本支出轉為可預期的營運支出,並用AI提升單位人力產出;另一方面,Cerebras、AST SpaceMobile 這類重資本新創,則必須說服市場相信自己能撐過長期燒錢期,並在 NVIDIA(NVDA)、大型電信與雲端巨頭的夾擊下,殺出一條護城河。

對投資人而言,真正關鍵已不再是「有沒有講AI、做不做太空」,而是三個實際問題:第一,AI或太空投資是否已具體反映在毛利率、費用率與現金流改善?第二,目前估值對應的是三年後仍是十年後的樂觀情境?第三,企業的技術與客戶關係,是否能轉化成可持續的定價權與規模優勢?在 Dell Technologies World、Google I/O 以及 Nvidia(NVDA)財報等一連串科技盛會與關鍵事件接連登場之際,全球資本市場很可能進入下一階段篩選:故事講得再美,也得拿出數字證明,誰才是真正站在AI與太空浪潮之巔的長跑選手。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。