發表

發表

我的網誌

我的網誌

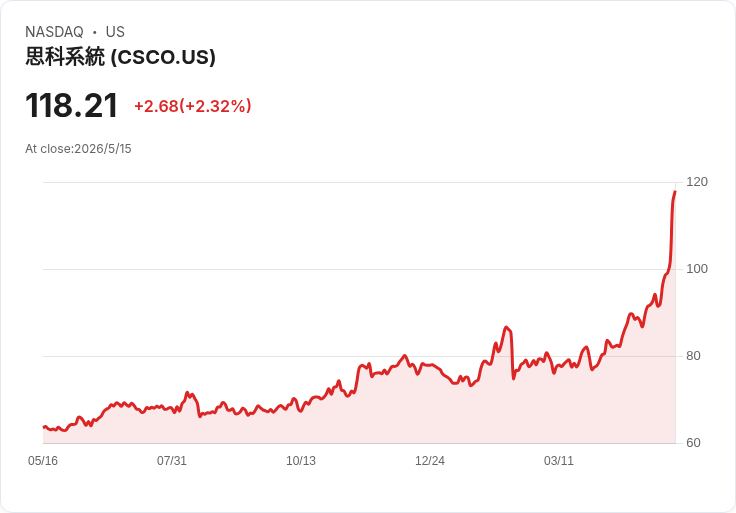

美中峰會未提晶片議題,週五納指回落1.54%,思科周漲冠軍、英特爾領跌。

週末盤後回顧顯示,市場在期待與失望之間出現劇烈分化:納斯達克綜合指數(COMP:IND)週五收低1.54%,終止連日上升走勢;但以個股計,科技股仍主導本週漲幅榜,思科(CSCO)以周漲22.42%居冠,英特爾(INTC)則因晶片與AI題材被拋售,周跌12.84%位列跌幅榜首。

背景與事實: - 週五走勢:納指收跌1.54%,市場對美中峰會結果作出反應,科技板塊獲利回吐。 - 本週個股表現(漲/跌幅按週計): - 漲幅前五:思科 +22.42%、Palo Alto Networks +16.92%、CrowdStrike +12.56%、Take-Two Interactive +9.70%、Diamondback Energy +8.27%。 - 跌幅前五:英特爾 -12.84%、Constellation Energy -11.80%、Thomson Reuters -11.07%、Sandisk -10.25%、Charter -9.45%。 - 重要事件連動:思科本季財報優於預期,帶動股價一度在本週日內飆升17%並創下119.36美元的盤中新高;反觀英特爾及其他晶片/AI相關股,因美中峰會未討論關鍵晶片議題,市場對政策與供應鏈不確定性感到警惕,造成賣壓。

分析與評論: 思科的強勢反映出投資人對企業網路與資料中心需求持續性的正面預期,且短期內「業績優於預期」仍是推動科技股上漲的主要推力。相對地,英特爾的下跌則屬於政策風險與題材性賣壓交織:美中高層會談若未就晶片出口、製造或關稅等具體措施給予明確指引,市場便容易將短期不確定性折價至相關標的。

駁斥替代觀點: 有人主張峰會有助於長期緩和美中緊張並最終利好市場;此論點在長期框架可能成立,但短期內資本市場更在意可立即影響供應鏈與營收的具體政策細節。缺乏明確成果時,市場常以風險溢價反應,尤其在高度仰賴政策透明度的半導體與AI供應鏈上更為明顯。

未來展望與投資建議: 短期內,投資人應關注三大變數:下一波企業財報季表現、雙邊政策與貿易談判的後續宣告、以及AI與半導體需求面的實際資料。對風險承受度較低的投資者,建議檢視持倉集中度、分散地理與產業曝險,並以事件驅動的止盈止損策略控管波動。對風險承受度較高者,則可在政策恐慌收斂時尋找具基本面支撐的科技龍頭或被過度拋售的優質標的作為佈局機會。總之,面對政策與情勢仍具不確定性的市場,謹慎與彈性將是接下來數週的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。