我的網誌

我的網誌

十年期公債躍升至4.4%、伊朗緊張與Agentic AI疑慮擠壓高倍數SaaS估值,資金轉向AI基礎建設。

市場開場後出現劇烈旋風,數檔軟體股在午後交易時段集體走弱。關鍵引爆點包括十年期公債殖利率跳升至約4.4%、美國與伊朗緊張情勢升溫,以及投資人對「agentic AI」可能侵蝕傳統訂閱制商業模式的擔憂,三者合力壓縮高倍數SaaS公司所依賴的terminal value估值。

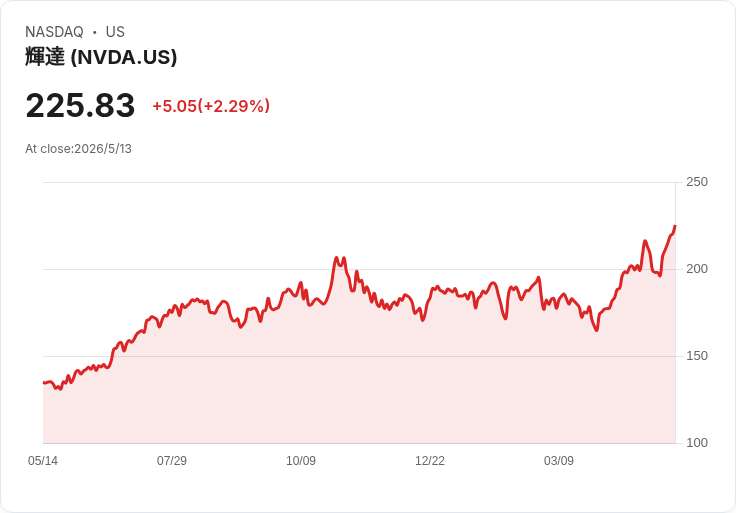

具體受創個股包括:ZoomInfo(GTM)下跌約3.9%、GoDaddy(GDDY)下跌約3.8%、Flywire(FLYW)下跌約4%、Sprinklr(CXM)下跌約4%。市場同時將資金轉向AI硬體與基礎建設類股,例如NVIDIA(NVDA)與Micron(MU),因為這類公司資本支出可見、獲利前景相對明確。

背景與資料:殖利率上升會提高未來現金流折現率,對靠未來現金流與高成長假設支撐估值的SaaS企業傷害最大;此外,市場對2026年能否維持現有訂閱經濟模式出現疑問,導致投資者重新定價軟體類股。Sprinklr自年初以來下跌29.4%,現價約5.17美元,較2025年7月的52週高點9.35美元低約44.8%;該股過去一年內出現14次超過5%的波動,顯示波動性本就偏高。

分析與評論:華爾街對本次回檔陳述不一,摩根大通稱本波賣壓是「錯誤邏輯(broken logic)」,摩根士丹利則認為事件主要由情緒驅動;然而,除非分析師對營收與獲利的預估穩定下來,否則市場仍將在不確定性中調整價格。另一方面,近期由企業級龍頭釋出的利多亦顯示軟體與雲端開支並非全面萎縮:Atlassian公佈32%營收成長後股價飆近30%,Twilio因AI語音產品需求激增上漲約20%,而AWS與Google Cloud分別成長約28%與63%,說明企業在AI基礎建設上的支出已經開始對上層軟體帶來實際拉動。

駁斥替代觀點:若僅以單日跌幅解讀為基本面惡化,恐怕過於片面。賣壓一方面源於宏觀利率與地緣政治的即時反應,另一面則是情緒性回檔;但支援論點指出,若AI應用轉向更多一次性或資本支出驅動的方案,確實可能改變部分SaaS公司長期現金流結構,這是不可忽視的實質風險。因此,兩種觀點並不完全矛盾:短期為情緒與利率影響,長期需警惕商業模式轉變。

投資人應關注的指標與行動:追蹤十年期公債殖利率走勢、公司對2026年與以後的營收模型說明、AI產品實際帶來的收益轉化率、以及分析師對獲利預估之調整速度。對於長期投資者而言,市場過度反應常創造買點,但前提是標的公司基本面堅實且估值因暫時性事件被錯殺;短期交易者則應警惕波動性與情緒驅動所造成的風險。

結論與展望:本次軟體股回檔是利率、地緣政治與AI趨勢三方交織的結果。若未來利率穩定、企業AI支出持續轉為可見收益,部分被拋售的高品質軟體公司有修復空間;反之,若agentic AI改變訂閱制根基,投資組合中的高倍數成長股仍需重新評價。投資人宜以資料與估值為依歸,耐心等待明確業績與預估穩定化後再做構建或加碼。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。