我的網誌

我的網誌

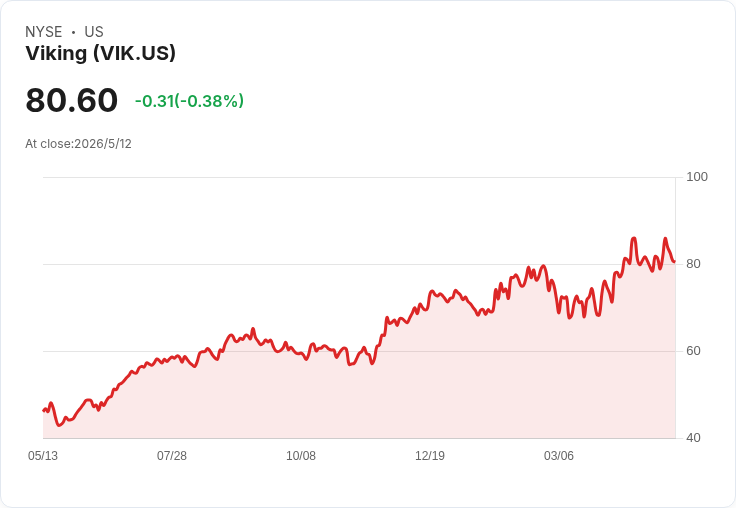

維京將於美東時間5月14日開披Q1 2026財報,營收估增12.6%、EPS虧損顯著改善。

旅遊與客運業者維京控股(NYSE: VIK)將於美東時間5月14日(週四)盤前公佈2026年第一季財報,市場對其營運與獲利能否延續改善高度關注。共識預估顯示本季每股虧損為-0.11美元,較去年同期虧損收窄約54.2%;營收共識為10.1億美元,年增約12.6%。

背景與歷史表現 過去一年內,維京在財報表現上具有穩定的「超出預期」記錄:近12個月中公司有75%的季度在EPS上優於預期,營收更是100%超出分析師預估;這種紀錄為本次財報提供正面參考。最近3個月的分析師預估動向出現分歧:EPS預估有5次上修、2次下修;營收方面則有2次上修、6次下修,顯示市場在營收成長力道上仍有疑問。

事實與分析 - 營收成長(共識 +12.6%)若達陣,將延續公司近年的擴張勢頭,但近期6次營收下修提醒投資人應關注需求面與預定旅程的變化。 - EPS從負值改善(-0.11美元,年改善幅度54.2%)暗示公司毛利或營運槓桿可能已有所改善,但仍為虧損狀態,利潤率回升幅度與來源(提價、成本下降或季節性調整)是關鍵。 - 公司近期推出針對歐洲客運的電動客車,顯示在車隊電動化與永續佈局上有具體進展;這有助於長期護城河與品牌形象,但短期內可能帶來較高資本支出與折舊壓力,對當季EPS構成不確定性。 - 宏觀面上,油價若因美伊談判緩和而下跌,對旅遊與運輸業構成利多(燃料成本下降),可望改善邊際利潤,支援營運表現。

回應並駁斥替代觀點 質疑者指出最近營收預估多次下修,擔心需求動能衰退或季節性波動;然而,維京過去一年的營收每次都超出預期,顯示其定價能力與市場回彈力仍存在。此外,能源價格若持續回落,將直接減輕成本壓力,有助於財報表現。因此,單以近期下修判斷公司基本面轉弱仍言之過早,需搭配實際財報數字、訂單與管理層指引綜合評估。

結論與投資人應關注重點 投資人與分析師在本次財報應關注:實際營收與每股收益與共識差異、毛利率與營運費用變動、管理層對下半年需求與資本支出(特別是電動車隊投資)的指引,以及預訂情況與票價走勢。短期交易者可在財報釋出與電話會議後檢視分析師修正與市場反應;中長期投資人則應評估電動化投入是否強化長期競爭力並帶來可持續成長。總之,5月14日的財報與管理層說明,將是判斷維京能否把「營收成長」轉化為「穩健獲利」的關鍵瞬間。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。