我的網誌

我的網誌

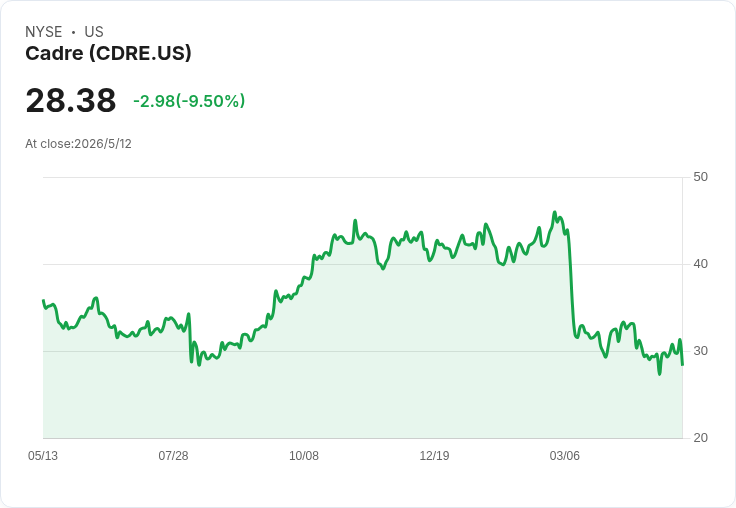

Q1營收年增19%至1.554億美元,管理層靠3.55億美元備貨與併購支撐全年指引。

Cadre Holdings(CDRE)在2026財年首季交出關鍵資料:Q1淨銷售155.4百萬美元、年增19%,並以創紀錄的355百萬美元訂單庫存(backlog)為基礎,重申全年淨銷售指引736–758百萬美元與調整後EBITDA 136–141百萬美元。公司高層將當前表現歸因於規模擴大、積極併購,以及消費性產品線的市佔擴張。

背景與要點 - 營運與併購推動:公司在2026年先後完成兩項重要併購——1月收購TYR Tactical、4月以法院監督破產拍賣以1,030萬美元取得Alien Gear Holsters;自2024年初以來,Cadre已投入超過4億美元在目標性併購上。管理層表示,併購將持續作為長期創值策略的重要一環。 - 財務指標:Q1淨銷售155.4百萬美元,包含2.6百萬美元的庫存攤銷及1百萬美元與Zircaloy及TYR相關的折舊攤銷。淨槓桿率剛好低於3倍,估計併入TYR全年貢獻後可降至2.5倍以下。 - 季度與全年展望:公司預期Q2營收約178百萬美元,調整後EBITDA利潤率約17.5%,並指示下半年將貢獻約55%的全年營收;全年有機成長仍預期在3%–5%範圍。

事實、案例與深入分析 - 訂單構成與時序風險:管理層指出,3月錄得87百萬美元的爆破吸能座椅(blast attenuation seats)合約,但此專案大部分將出貨至2027年,顯示庫存規模雖大,卻存在時序轉換風險。相對地,防彈裝甲、職務裝備與群眾管控等品類則預期在2026年出貨,支撐指引實現的可能性。 - 通路與品類表現不一:公司自有Distribution通路出現首度「柔性疲弱」,管理層稱多為可自由支配商品需求下滑所致;但以Safariland品牌為主的消費通路在Q1仍年增6.7%,並有新產品帶動市佔上升,顯示產品組合在逆風下具防禦性。 - 成本與利潤展望:管理層強調尚未觀察到顯著的原料或物料通膨壓力,並預期隨營收放大、產品組合最佳化,利潤率將逐步改善。Q1已計入部分一次性攤銷費用,未來可望隨併購整合釋出協同效益。

回應質疑與替代觀點駁斥 分析師對近-term需求與組合(mix)持略為保守態度,關切點集中於(1)Distribution通路疲弱是否擴大、(2)核能下游「下混」(plutonium down‑blending)停擺的持續影響、(3)355百萬美元庫存的轉換時程。對此,管理層回應如下:Distribution已在第一季呈現逐月回升(stair‑step);核能下混議題仍受行政命令影響且情勢未變,短期會對特定核能專案造成拖累,但公司正轉向與國防相關核能業務(如通風、容器、機器人等)以分散風險;至於庫存,絕大多數可在今年出貨的品類仍被視為可實現收入來源。關鍵反駁是:疲弱多集中於非關鍵性、第三方分銷商品,而非公司的核心、任務關鍵產品,因此對整體營收及利潤的威脅有限。

風險評估與未來展望 - 風險:若公共財政壓力擴大,州與地方警力預算削減可能降低對可支配商品的需求;大型合約若延後或轉為次年出貨,將衝擊今年營收達成率;核能政策與DOE預算組成的變動仍是不確定因子。 - 機會:管理層將持續以併購擴充套件產品線與客戶深度,並已示範整合TYR的初步成功;庫存規模提供長期能見度,若能按期轉換將顯著提升2026營收和EBITDA達成度。

結語與行動建議 Cadre以併購驅動的擴張策略、Q1的高成長與355百萬美元訂單庫存,為2026年指引提供支撐;但投資者與追蹤者應重點監控Q2實際出貨節奏、Distribution回升能否持續、以及核能政策/DOE預算走向,這些因素將決定公司能否把可見訂單轉化為年度財務成果。對管理層而言,持續公開庫存轉換時間表、揭示併購協同進展,並在下一季驗證利潤率改善,將是建立市場信心的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。