我的網誌

我的網誌

隨著AI運算推升電力與機房需求,SpaceX規畫發射多達百萬顆衛星打造軌道資料中心,並與持股6.1%的股東Google洽談結盟;地面上,Aramark則拿下頂級雲端大客戶,成立Nexus平台專攻超大型AI資料中心工務與住宿服務,從火箭到餐飲後勤,資料中心產業鏈正被AI重塑。

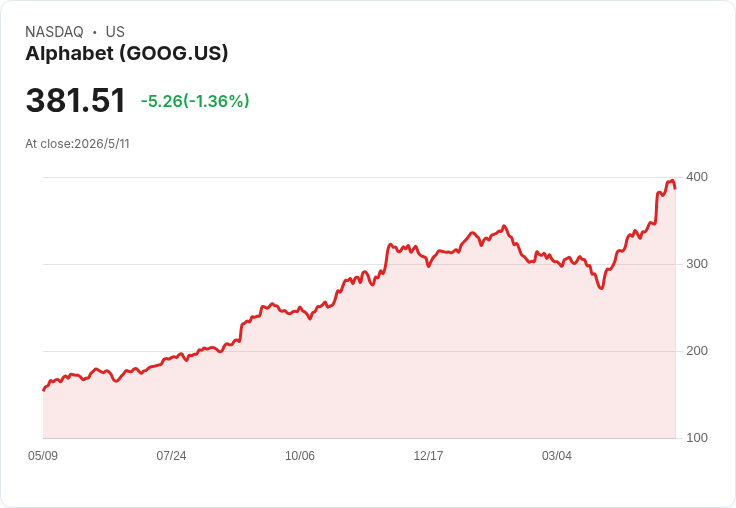

全球AI算力戰開打,資料中心不再只是地面遊戲,正一路殺上軌道。根據《華爾街日報》報導,Alphabet旗下Google (GOOG) 與SpaceX正進入後期談判,評估共同在太空部署資料中心。這項布局將與SpaceX預計今夏啟動、可能創下史上最大規模IPO的計畫相互呼應,把「軌道運算」做為新一輪成長故事核心。對一向押注前瞻科技的機構投資人而言,這不只是太空夢,而是AI時代的雲端基礎建設重新洗牌。

SpaceX近月已大動作鋪路。公司向監管機關申請授權,最多可發射高達一百萬顆衛星,以支撐其軌道資料中心構想,同時預期結合自家衛星網路服務Starlink,提供低延遲連線。Starlink目前被多數分析師視為SpaceX主要獲利來源,如今若再把衛星網路與軌道機房綁在一起,等於從「連線」一路吃到「運算」,試圖打造封閉又高附加價值的AI雲端生態系。

在算力層面,SpaceX也已展現火力。公司與AI新創Anthropic簽下協議,讓後者包下SpaceX首座大型資料中心Colossus 1的全部運算能力,規模包含逾22萬顆Nvidia GPU,電力超過300MW。這等級的設備已接近全球一線雲端服務商的超級機房等級,也凸顯AI需求如何驅動資料中心向「超大規模」演進。

值得注意的是,SpaceX本身也在快速整併AI資產。2月公司以約1.25兆美元估值完成與Elon Musk另一家AI公司xAI的合併,並取得AI程式碼新創Cursor未來最高達600億美元的收購選擇權。上週Musk再宣布,xAI將不再作為獨立公司,而是整併進名為「SpaceXAI」的新事業部門,統一旗下Grok等AI產品。當火箭發射、衛星通訊、AI模型與資料中心都集中到同一家公司旗下,「太空雲端巨擘」雛形已現。

對Google而言,與SpaceX結盟可望補強其在極端規模AI運算上的差距。Google早已啟動自家軌道運算計畫Project Suncatcher,目標在2027年前與Planet Labs合作發射原型衛星,測試太空運算架構。不過真正要把衛星大量送上軌道、部署資料中心艙體,仍需仰賴SpaceX這種民間最具規模的火箭與酬載供應商。加上Google目前已持有SpaceX約6.1%股權,若雙方能把資本、雲端平台與發射能力整合,對準的是未來AI雲端市場所衍生的「軌道算力」藍海。

同一時間,地球上的資料中心產業鏈也在悄悄改變。餐飲與設施管理大廠Aramark (ARMK) 最新財報電話會議中宣布,已拿下一家「頂級全球hyperscaler」(超大型雲端服務商)多年度合約,為其多處AI資料中心提供一站式後勤服務,包括興建工地與機房園區工人的住宿、餐飲、交通、休閒與家務管理等,並以新品牌「Aramark Nexus」對外整合這些能力。

Aramark執行長John Zillmer指出,這名雲端客戶預計將成為公司史上最大單一客戶,相關專案完全展開後,每一座基地年營收就可能達上億美元級,整體合約在建置期累積數百百萬美元不成問題。公司強調,這類專案採輕資本模式,不需自建宿舍資產,且毛利率預期高於集團平均,對獲利將具明顯挹注。不過,由於實際動工與人員進駐時程仍在滾動安排,Aramark尚未把這塊新業務納入2026財年財測。

Aramark看準的,是AI資料中心背後被忽視的「人」與「生活」成本。隨著全球各地規劃興建的超大規模AI機房數量上看數百座,許多基地位於偏遠地區,必須長期容納數千至上萬名建置與維運人員。這些人需要吃、住、交通與娛樂,卻不是傳統雲端公司擅長的領域。Aramark多年來在國家公園、礦場與大型活動累積的營運經驗,正好填補這塊新藍海,被公司視為擴大總可服務市場(TAM)的關鍵跳板。

供應鏈端,算力需求也推高對量測、感測與自動化設備的投資。條碼與工業自動化設備商Zebra Technologies (ZBRA) 第1季營收年增14.3%,調整後毛利率升至50.4%,管理層並將全年成長預估上調至10%至14%。公司指出,半導體與汽車等製造業客戶正加大在機器視覺、RFID等解決方案的採購,以提升資料中心伺服器與網通設備產線的品質與效率。換句話說,AI帶來的不只是雲端訂單,也帶動整條工業自動化供應鏈同步升級。

再往前沿看,量子運算則企圖顛覆未來資料中心的算力基礎。D-Wave Quantum (QBTS) 最新一季雖僅繳出2.9百萬美元營收,低於市場預期,股價單日重挫近一成,但公司訂單金額卻暴增近20倍至3,340萬美元,包含向Florida Atlantic University出售2,000萬美元系統,以及一家財富百大企業簽下2年1,000萬美元服務合約。D-Wave同時收購Quantum Circuits,布局誤差修正的閘基超導系統,試圖同時押注量子退火與閘基兩大技術路線。管理層坦言,預期要到2032年才有望達到初步量子實用性,顯示量子資料中心仍是高風險長線賭注。

從軌道資料中心、地面hyperscale機房,到工業自動化與量子運算,AI浪潮正把原本分散的太空、能源、餐飲服務與高科技硬體串成同一條價值鏈。對投資人而言,關鍵不再只是挑選單一雲端股,而是理解誰掌握了「算力+連線+電力+人力」的關鍵節點。SpaceX與Google能否率先建立軌道優勢,Aramark這類後勤服務商會不會成為AI基礎建設的隱形贏家?而Zebra與D-Wave等供應鏈與前沿技術玩家,又能在多大程度上分享這波資本支出盛宴?這些問題,將決定下一輪AI基建牛市的贏家版圖。未來數年,隨著更多專案落地與IPO登場,市場將用真金白銀投票。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。