我的網誌

我的網誌

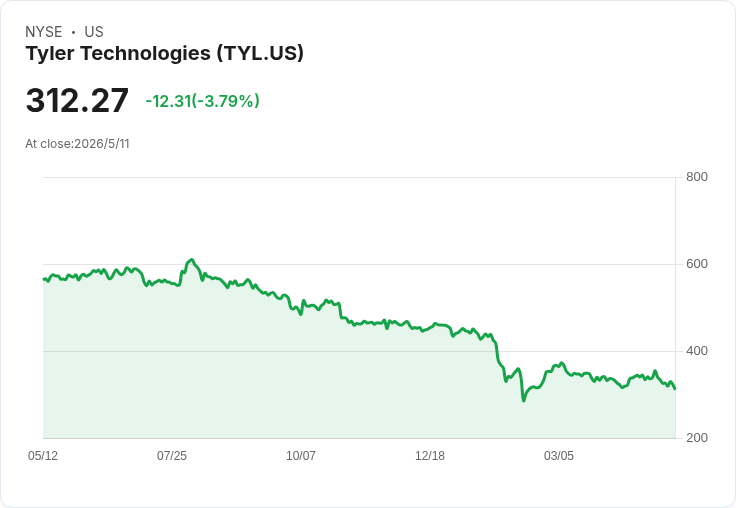

泰勒科技將私募可轉換債券從10億擴至12.5億美元,0.5%票息,並擬回購約3.21億美元股票。

泰勒科技(Tyler Technologies,NYSE: TYL)宣佈將其私募可轉換高階債券發行規模由先前公告的10億美元上調至12.5億美元,票面利率僅0.50%,到期日為2031年,並預定於2026年5月14日交割。承銷商另獲得最多1.875億美元(約為基礎發行額的15%)的超額配售選擇權。公司估計淨募得款項約為12.2億美元,將用於執行對沖(capped call)交易、約3.207億美元的同步股票回購,以及一般企業用途。

背景與要點 - 債券性質與時間表:此次為到期日為2031年的可轉換高階債券,從2026年交割起算,存續期約五年。可轉換債券通常以較低票息吸引投資人,因潛在股權轉換附帶價值。 - 規模變動:發行規模由先前的10億美元提升至12.5億美元,顯示承銷或市場需求充足;承銷商還有最多1.875億美元的額外購買權。 - 資金用途:公司預估淨得約12.2億美元,明確列出三大用途:購買capped call(用以限制轉股造成的攤薄)、約320.7百萬美元的股票回購,以及一般企業資金需求。

分析與評論 - 為何發行可轉換債?0.50%的低票息反映出可轉換條款對投資人的吸引力(未來轉股機會),讓公司能以較低現金利息取得資金,改善短期利息負擔。對公司而言,這是一種「較便宜但可能攤薄」的融資方式。 - 回購與capped call的搭配:公司同時宣佈以部分募款進行股票回購,並執行capped call以緩和可轉換債轉股對既有股東的攤薄效果。理論上,capped call可以提高轉股的有效行使價格或抵銷一部分攤薄,與回購合併使用是常見的管理股本稀釋風險做法。 - 投資者風險與機會:短期內利息支出下降、財務彈性增加,有利營運資金與資本配置;但若未來持有人轉換成股票,將導致股本攤薄,影響每股盈餘。公司用部分資金回購股票,意圖抵銷此一效果,但整體成效取決於轉換價格、實際回購執行情況與市場股價走勢。

駁斥可能的替代觀點 - 批評觀點:有人可能質疑「用新增債務資助回購」是將未來債務風險轉嫁來回購短期股價,或擔心最終仍會造成股本攤薄。 - 反駁:雖然此策略存在道德風險,但公司同時購買capped call以限制轉股攤薄,且0.5%票息降低了現金利息負擔;若公司評估股價被低估,回購可提高長期股東價值。最終成敗取決於公司能否以高於資金成本的投資回報改善長期基本面。

未解問題與投資者應關注項目 - 尚未公開的關鍵條款包括轉股價格、轉換比率與capped call的具體結構。這些細節將直接影響潛在攤薄程度與對現有股東的實際影響。 - 建議投資者密切關注公司後續公告(轉股條款、回購時間表與實際回購金額),並評估此舉對公司資本結構、每股盈餘與信用風險的中長期影響。

總結與展望 泰勒科技此次將可轉換債規模上調至12.5億美元、以超低0.5%票息發行,顯示市場需求與公司對籌資成本管理的取向;同步進行的capped call與約3.21億美元回購計畫旨在平衡融資與股本影響。投資者應關注轉換條款細節及回購執行,以判斷此筆交易對股東價值與公司財務穩健性的最終影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。