我的網誌

我的網誌

AI基礎建設狂飆,先卡在記憶體與儲存,再撞上電網極限:Micron與Sandisk股價爆衝,Maravai搶攻mRNA與基因治療耗材商機,同時美國傳統公用事業CMS、Black Hills、DTE、PEG紛紛押注資料中心與能源轉型,電力供應正快速從防禦股變身AI成長股核心戰場。

全球AI投資熱度不減,但真正的瓶頸已從GPU算力,移向「餵養AI的記憶體與電力」。從Micron Technology(MU)股價近乎垂直上攻,到Sandisk(NASDAQ:SNDK)衝上每股1,500美元,再到一票美國公用事業搶接超級資料中心電力合約,AI正重塑看似傳統的半導體與電力產業版圖。

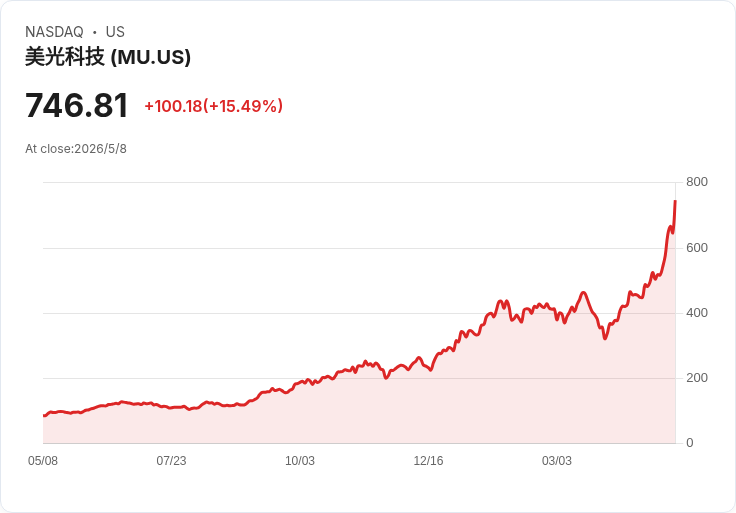

在半導體端,記憶體供需失衡已成AI新戰場核心。Micron股價5月8日單日飆漲15%,近五個交易日累計暴漲近40%,今年以來報酬高達137%,市值衝上7,290億美元。根據CNBC報導,這是Micron自2008年12月以來最佳單周表現,當年股價僅約5美元,如今約在747美元上下震盪,一筆2008年底的1,000美元投資,帳面價值已逾26.2萬美元。背後關鍵在於AI帶動的DRAM與NAND嚴重短缺,以及Micron、Samsung與SK Hynix掌握全球逾九成DRAM供給的寡占結構,使其在缺貨周期擁有極強定價權。

從Micron 2026會計年度第二季法說內容可看出,這場供應緊縮短期難解。公司Chief Business Officer Sumit Sadana直言,「在可預見的未來,我們的供給遠遠追不上看到的需求」,即便積極擴產,新廠產能要到2028年才會有實質貢獻。位於美國Idaho的新廠殼體、台灣銅鑼新取得的晶圓廠,以及新加坡無塵室建設,全都要到2028年下半年才會真正開出,大量新增產能尚在路上,但價格早已起飛,第二季DRAM與NAND報價雙雙大漲,其中NAND漲勢更凌厲。

AI應用也正改變記憶體與儲存產品組合。大型語言模型在推論階段需大量暫存資料,所謂「KV cache」讓高性能SSD成為資料中心AI伺服器的關鍵元件。Micron指出,KV cache需求已成為資料中心SSD業務「愈來愈重要」的成長動能,和整體AI基礎建設支出相互拉抬。多家超大規模雲端服務商近期也同步上調資本支出預算,使Bank of America與Evercore估計,AI基礎建設投資到2027年底恐突破1兆美元,進一步放大記憶體與儲存缺口。

類似趨勢也推升Sandisk股價瘋漲。作為長期專注NAND flash的廠商,Sandisk的控制晶片、NAND方案與企業級SSD平台,正成為AI晶片堆疊中的「資料管線中樞」。文章指出,AI使原本被視為景氣循環、偏商品化的儲存產業,轉變為結構性成長的關鍵支柱。Sandisk今年股價飆漲逾557%,成為Nasdaq-100表現最佳成分股,並靠AI儲存長約締造破紀錄營收。不過,漲勢過猛也伴隨巨幅修正風險,投資人若不願押單一高波動個股,可透過Roundhill Memory ETF(DRAM)分散押注。該ETF持股涵蓋Micron、SK Hynix、Samsung與Sandisk等記憶體與儲存供應商,管理費率0.65%,以被動方式捕捉AI記憶體與儲存長趨勢,降低單一公司暴漲暴跌的衝擊。

在AI拉動下,上游工具與耗材供應鏈同樣升溫。Maravai LifeSciences(MRVI)旗下TriLink與Cygnus業務,2026年第一季營收6,580萬美元,年增41%,剔除COVID相關CleanCap產品後,基礎業務仍成長10%。其中TriLink營收年增65%,基礎業務增加15%,來自GMP及研究用消耗品雙雙成長,Cygnus則維持小幅成長,並持續在DNA定量與萃取試劑、MockV產品等新線上獲得動能。公司調整後毛利率達65.3%,調整後EBITDA為2,030萬美元,並首度自2024年以來轉為正自由現金流,顯示去年重組與成本控管正在反映於獲利體質。

Maravai的另一個關鍵故事,是其在mRNA與基因治療流程中「嵌入式」角色。TriLink的CleanCap與Motto平台、客製與現成mRNA酵素、oligo與多種核苷酸化學品,已廣泛串接mRNA與基因治療研發與製造流程,公司強調會在早期研究階段就與客戶建立合作,伴隨專案進入GMP量產。第一季Motto採用客戶已逾70家,涵蓋大型藥廠與新創生技,且已有客戶要求GMP等級產品,促使公司加速規劃今年內推出GMP級Motto。Cygnus方面,其套件在市場所扮演的安全檢測角色更是關鍵:所有29項已獲FDA或EMA核准的CAR-T與基因治療產品,其安全性檢測皆100%搭載Cygnus試劑。

更值得注意的是,這些與AI、基因治療高度關聯的「高耗能產業」,正反向推動公用事業迎來罕見成長。昔日被視為防禦族群的電力公司,如今成為資料中心與AI算力園區的「基礎設施贏家」。以CMS Energy(CMS)為例,這家密西根電力與天然氣公司在2026年第一季調整後每股盈餘達1.13美元,優於去年同期的1.02美元,並重申全年EPS介於3.83至3.90美元,長期每股盈餘年複合成長6%至8%,同時維持每股0.57美元股息派發,並已在2025年完成「淘煤」轉型,全力投入再生能源與電網現代化,為未來高負載數據中心鋪路。

Black Hills Corporation(BKH)則直接綁上科技巨頭的AI佈局。BMO Capital將其目標價自84美元調升至91美元並給予「跑贏大盤」評等,理由是Microsoft在懷俄明州Cheyenne購地3,200英畝,預計建置大型資料中心,由Black Hills提供關鍵電力。公司目前資料中心電力管線規模已逾3GW,預計在2030年前就有600MW上線,且還有Meta Platforms的新AI資料中心需求支撐。2026年第一季,Black Hills調整後盈餘1.351億美元,每股1.79美元,與去年同期1.343億美元、每股1.87美元相近,在高投資期仍維持穩健獲利。

同樣受惠資料中心浪潮的還有DTE Energy(DTE)。Jefferies雖將其目標價自170美元小幅下修至168美元,仍維持「買進」評等,原因在於公司已簽下多筆資料中心電力供應合約,加上最新費率案協議降低監管不確定性,支撐未來電力需求年複合增長8%以上。DTE目前正談判約2GW的晚期階段專案,並看好既有客戶長期擴建帶來的額外成長,分析師認為其本益比仍較同業平均折價約4%。

Public Service Enterprise Group(PEG)則展示出在能源轉型與電網升級下的穩健成長。公司董事會4月21日通過第二季每股0.67美元股息,將於6月30日發放,延續對股東報酬的承諾。第一季淨利達7.41億美元,每股1.48美元,優於去年同期的5.89億美元、每股1.18美元,主要受惠於能源效率計畫、天然氣系統現代化與輸電投資帶動,加上電力與天然氣用戶數持續增加。不過,營運與維護費用、折舊與利息支出同樣顯著攀升,反映出在滿足新興高耗能需求的同時,資本支出與財務槓桿也同步墊高。

整體來看,AI並未只造就GPU設計商的榮景,而是牽動「記憶體與電力」兩大關鍵環節同步升溫。一端是Micron、Sandisk等記憶體與儲存供應商享受AI資料洪流的結構性需求與短缺紅利,另一端則是CMS、Black Hills、DTE、PEG等公用事業擁抱資料中心與能源轉型帶來的長約型成長。對投資人而言,AI題材已從單一晶片股擴散為一整條供應鏈與基礎設施故事,未來真正的考驗在於:這波AI資本支出能維持多久?記憶體擴產落地後,是否重演過往供過於求循環?電網能否在再生能源與超高負載資料中心之間取得穩定與報酬的平衡?答案暫時尚未明朗,但可以確定的是,AI下一階段的勝負,將在看似傳統卻正被重新定價的記憶體與電力市場上決勝負。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。