我的網誌

我的網誌

S&P500十年配息再投資回報318%,重配有助控風險但恐錯失贏家續漲。

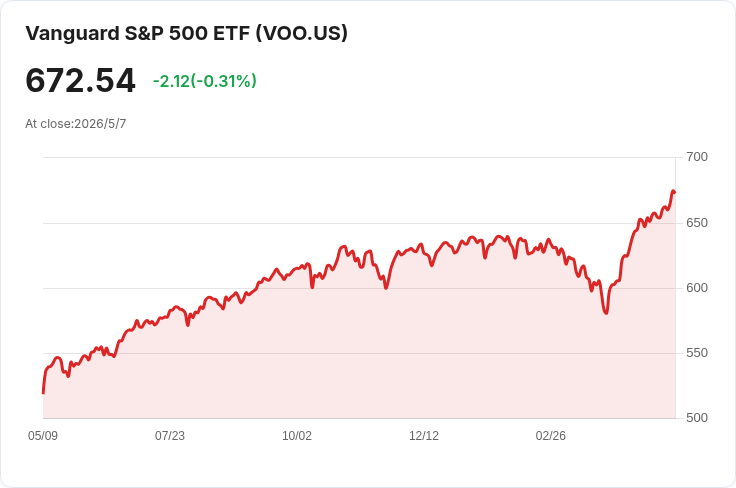

引子: 假設十年前你買入追蹤S&P 500的指數型基金並未動過,截至2026年5月7日,若配息再投資,該指數近十年累積報酬約為318%。許多投資人面臨同樣難題:在豐厚漲幅下,是否該賣出已暴漲的部位、把資金轉回落後或被低估的標的來重新達到原來的資產配置?

背景說明: 常見的S&P 500 ETF 包括 Vanguard 500 Index Fund (VOO)、SPDR S&P 500 ETF (SPY) 與 iShares Core S&P 500 (IVV),投資人若長期持有這類ETF,績效會非常接近指數。個別持股層面上,十年內某些個股可能從投資組合中的5%膨脹到15%或更多,導致你的風險暴露與原先目標不符,促成重新平衡(rebalancing)的討論。

重配的好處: - 恢復風險承受度:當某支股票佔比放大,整體組合對該公司的業績或特定產業敏感度提升,賣出部分贏家、買進落後者可以把暴露回到原先的風險水準。 - 強制「高賣低買」紀律:機械性的重新平衡能克服情緒交易造成的時機錯誤,長期有助於風險調控與平滑波動。 - 鎖定部分利得:把部分漲幅變現可以降低未來回落對資產淨值的衝擊。

重配的壞處與成本: - 截斷贏家續漲:若某股票連續上漲背後是基本面持續改善,因為配比原因賣出可能讓你錯過更高的未來報酬。 - 稅負影響:在應稅帳戶賣出會產生資本利得稅,尤其是短期持有的利得稅率更高。 - 交易成本與摩擦:頻繁調整可能帶來手續費、買賣差價與時間成本(雖近年ETF/券商成本已下降)。

實務做法與替代策略: - 閾值法(threshold rebalancing):設定偏離門檻,例如當某持股佔比相對目標偏離超過5或10個百分點時再調整,比固定日曆重配更具彈性。 - 以現金流平衡:把新增資金或股息投入到被低估或低於目標配比的資產,減少賣出已持有贏家的需要。 - 分段修正(partial trimming):不一次性清空超配部位,而是逐步縮減,兼顧風險控制與未來增長機會。 - 稅務效率策略:在稅優帳戶(如IRA/401(k))內進行重配;在應稅帳戶考慮長期持有以減少稅負,或使用稅損收割(tax-loss harvesting)抵消利得。 - 事件驅動重配:當公司基本面出現重大改變(例如營收模式、競爭態勢或管理層改變),以基本面為主、而非只看日曆或短期市值波動。

替代觀點與駁斥: - 有人主張「完全不做任何事」讓贏家繼續贏。這樣能最大化複利效果,但同時承擔單一或少數持股過度集中的系統性風險;若某贏家遭遇劇烈回撥,組合回落可能遠大於預期。 - 另有人堅持「固定日曆重配(例如每年一次)」,簡單易執行但可能在極端市場環境下導致在錯誤時間賣出或買入。閾值或事件驅動方法在實務上更能平衡效率與風險管理。

結論與行動建議: 沒有放之四海而皆準的「最佳時機」。重配是否適合,關鍵在於你的風險承受度、稅務狀況、投資目標與對個別標的基本面的信心。可採取的實務步驟包括:檢視現有資產配置、設定明確的重配規則(閾值、日曆或現金流優先)、在稅效考量下選擇重配工具(優先在稅優帳戶操作、利用新增資金調整)、以及在重大基本面改變時立即檢視而非機械執行。若不確定,諮詢財務顧問以量身制定符合你目標與稅務情況的重配計畫,會比盲目追逐市場時機更務實。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。