發表

發表

我的網誌

我的網誌

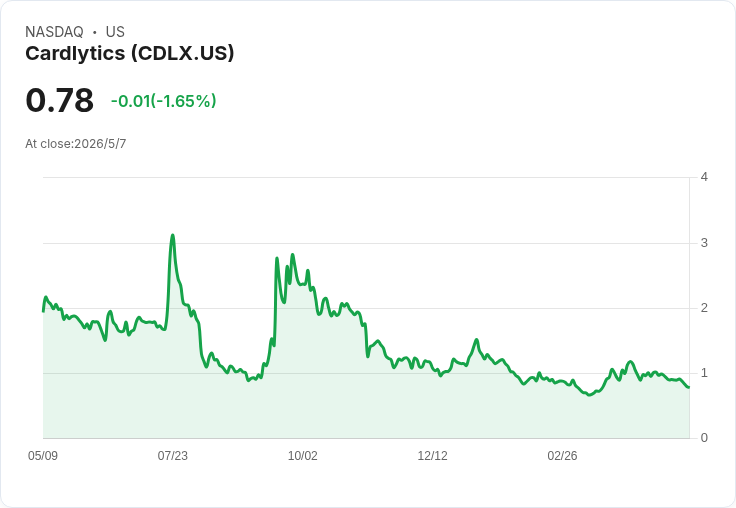

Q1營收34.3M、毛利率創新高,管理層佈局新客戶與CRP擴張,盼Q2回升。

Cardlytics在2026年第一季財報與電話會議中,釋出對第二季逐季成長的明確預期,並強調在供應端回穩與資本結構改善後,公司正進入「執行年」。管理層同時披露數項關鍵指標與未來佈局,為投資人與廣告客戶提供觀察重點。

背景與本季數字重點 - Q1 2026:公司公告本季billings為$58.1M(年減37%)、營收$34.3M(年減39%)。MQUs(可貨幣化交易額)為$197M(含一月Bank of America流失的影響),ACPU為$0.10(年減21.3%)。 - 獲利與現金流:Q1調整後EBITDA為正$0.2M(去年同期為負$4.1M),調整後營業費用$19.5M(年減38%),自由現金流為負$7.9M(改善$2.9M),現金及等同專案期末餘額$35.7M。 - 企業交易與資本動作:Bridg交易已完成,並已迅速處置收到的PAR股份以改善流動性與資產負債表,使公司有較大財務彈性。

管理層觀點與業務進展 - 執行重點:CEO Amit Gupta 表示2026為「執行年」,供應端已穩定,並有既有金融機構(FI)夥伴積極共同開發成長計畫。公司計畫於今年晚些時候為其中一家大型金融機構上線新的持卡人組合。 - 產品與市場回應:Cardlytics Rewards Platform(CRP)受到跨產業夥伴關注,現有三個CRP夥伴已上線。與新興數位銀行合作的「Double Days」活動帶來25萬名新啟動者,顯示促銷活動能有效提高消費者參與。公司透露新一批企業廣告主高度評價其衡量能力、網路覆蓋與技術導向平臺。 - 區域表現:英國業務在Q1呈現強勁成長,營收年增超過21%。

Q2指引與成長預期 - 指引數字:公司預告Q2 billings $61M–$67M、營收 $35M–$40M、調整後貢獻(adjusted contribution)$20M–$23M、調整後EBITDA介於負$2.7M到正$1.3M。管理層指出,與剔除Bridg比較的情況下,這代表季度序列成長約為:billings +10%、營收 +9%、調整後貢獻 +9%。公司承諾在2026餘下時間持續追求逐季成長。

風險、疑慮與反駁 - 主要風險:年對年營收與billings明顯下滑,加上Bank of America的離開造成供給與MQUs壓力;旅行與旅宿類別因宏觀因素出現預算壓縮或延遲批核;管理層也警示Bridg資產剝離後,未來調整後貢獻佔營收比率可能回落。 - 管理層與資料的反駁論點:雖然整體規模較去年下滑,公司的成本基已明顯降低(調整後營業費用降38%)、毛利率或調整後貢獻佔營收達到歷史高點60.6%,且調整後EBITDA已從去年同季虧損改善為小幅正值,顯示公司在縮減成本與提高效率上見成效;Bridg交易完成與PAR股份出售也改善了流動性,為後續成長鋪路。管理層進一步強調供應回穩與即將上線的大型持卡人組合,若成功,將有助填補先前失去的流量來源。

深入分析與觀察重點 - 毛利與效率改善值得肯定:在營收下滑情況下,調整後貢獻率達60.6%與正的調整後EBITDA反映成本結構已調整到較可持續水平,短期內公司能以較小資源運作平臺。 - 成長能否回來,關鍵在三項:1) 大型金融機構新上線的持卡人組合能否快速帶動MQU與ACPU回升;2) CRP與企業廣告主能否持續帶來高價值廣告與衡量服務;3) 宏觀市場(特別是旅遊與旅宿)的預算恢復節奏。 - 指引目標具挑戰性但合理:Q2預估營收下限略高於Q1實際,管理層承諾逐季成長10%或以下的步調,若上述三項條件逐步落地,公司有機會達成;若宏觀需求持續疲弱或大型夥伴上線延遲,仍存在落差風險。

結論與未來展望(行動號召) 總結來看,Cardlytics已由調整成本與資產處置中取得初步成效,並以供應回穩、CRP擴張與大型FI上線作為下一階段成長引擎。投資人與業界觀察者應重點關注:Q2實際營收與billings是否達到管理層指引、MQUs與ACPU是否回升、以及新上線持卡人組合與CRP夥伴帶來的實際貢獻。若公司能持續展現序列成長並將英國等地的強勁表現複製到其他市場,Cardlytics有望在2026年後半迎來更穩健的恢復。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。