我的網誌

我的網誌

生成式 AI 與資料雲戰局升溫,多家美股公司選擇壓低短期營收、拉長銷售週期,換取平台轉型與高毛利訂閱成長。從 HubSpot 的 AI Agent 計價重構、Quantum‑Si 押寶 Proteus,到 Synaptics 佈局邊緣 AI 晶片,顯示華爾街已進入「看長不看短」的新估值時代。

在華爾街最新一輪財報潮中,一批看似風馬牛不相及的公司——從 SaaS 客戶關係平台 HubSpot(HUBS)、到蛋白質定序新創 Quantum‑Si(QSI)、罕病藥廠 Crinetics Pharmaceuticals(CRNX),以及邊緣 AI 晶片廠 Synaptics(SYNA)——卻透露出同一個關鍵訊號:為了在 AI 大洗牌中站穩腳步,管理層願意主動承受短期成長放緩與營收壓力,換取更高黏著度、更高毛利的長線商業模式。

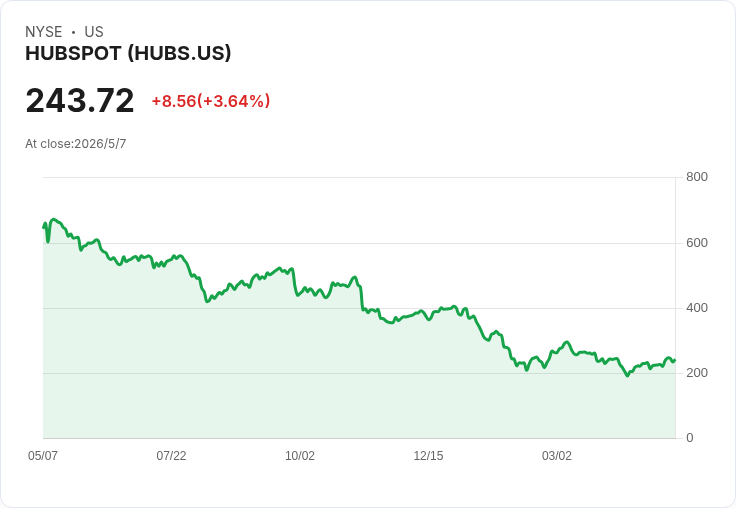

HubSpot 在 Q1 2026 交出 18.2% 年增的營收與 17.8% 的非 GAAP 營業利益率,看似穩健,卻在法說會上丟出一顆震撼彈。執行長 Yamini Rangan 宣布,核心的 AI「Customer Agent」與「Prospecting Agent」全面改採「以結果計價」──前者依「解決的客服工單」、後者依「系統推薦的合格潛在客戶」來吃掉客戶的點數額度,並搭配 28 天免費試用。這種設計拉高導入門檻的同時,也延長了銷售週期。財務長 Kathryn Bueker 直言,4 月針對業務團隊的訓練壓縮了短期銷售產能,Q2「起步偏慢」,指引中已反映銷售循環拉長的風險。

然而,數據顯示這場賭局並非盲目。Rangan 披露,AI 相關點數使用在第一季季增 67%,其中客服 Agent 就吃下 53% 的點數;具體案例甚至出現企業在用完內含額度後,將月度點數從 10 萬直接拉升到 30 萬。大型客戶動能同樣強勁,年經常性收入(ARR)逾 6 萬美元的案子年增 37%,逾 12 萬美元更暴增 64%。在這種情況下,HubSpot 寧可承受 Q2 新增 ARR 低於營收成長的壓力,也要把價格與價值綁在一起,試圖把 AI 從「附加功能」變成「計價核心」。

對照之下,生命科學與醫療領域的 AI 轉型顯得更「長線」但同樣激進。Quantum‑Si 執行長 Jeffrey Hawkins 在 Q1 2026 電話會上重申,2026 年就是一個「過渡年」:全年的營收預估僅約 100 萬美元,且主要來自既有蛋白質定序平台 Platinum 的耗材,資本設備銷售將刻意維持在「非常溫和」的水準。原因很簡單,公司幾乎所有火力都轉向下一代平台 Proteus,並且已在整合完成的原型機上成功完成定序。Proteus 相較 Platinum 被形容為「根本性優於舊技術」——可偵測的胺基酸種類從 2025 年底的 15 種提升到 17 種,目標是在 2026 年底達到 18 種,同時具有更好的訊噪比與更長讀長。

這樣的技術迭代直接反映在財務策略上。Quantum‑Si 第一季營收僅 25.8 萬美元、毛利 7.4 萬美元,卻維持全年調整後營業費用不超過 9,800 萬美元、現金消耗不超過 9,300 萬美元的目標,並強調帳上 1.904 億美元現金可支撐營運到 2028 年第二季。公司甚至願意容忍因客戶「觀望 Proteus 上市」而延後採購 Platinum 的短期壓力,理由是「刻意犧牲近端營收,以換取長期平台採用率」,並預告 Proteus 將以 42.5 萬美元的定價切入高階質譜儀市場。這種打法與典型成長股追求「當季營收最大化」的邏輯幾乎背道而馳。

同樣在醫療領域,罕病藥廠 Crinetics 選擇的是另一條路:靠產品臨床價值支撐高額前期投資。公司 Q1 認列 1,070 萬美元營收,其中 1,030 萬來自新藥 Palsonify,用於治療肢端肥大症。執行長 R. Struthers 指出,單季新增 232 名病患且「多數來自他家藥物轉換」,而治療新病患比例已從前一季的 5% 拉升到 15%。更關鍵的是,約 70% 的用藥病人已取得給付,医保覆蓋率已達六成,預計 2026 年第三季底前超過 75%。

在這樣的布局下,Crinetics 雖然第一季研發費用高達 1 億美元、全年 GAAP 營業費用預估在 6 億至 6.5 億美元之間,卻仍堅持維持支出指引不變,強調帳上 13 億美元現金足以撐到 2030 年。國際商轉方面,公司已拿到歐盟 MAA 核准、日本與巴西也在送件中,但明言 2026 年不預期任何海外營收,最快要到 2027 年才會啟動海外上市。對投資人來說,這等於接受長期高研發、低營收的「淨燒錢期」,換取未來在高價罕病市場建立「標準照護」地位的可能性。

與醫療新創相比,晶片廠 Synaptics 的 AI 轉型看起來保守得多,但本質上同樣是押注未來,而非短期出貨。公司 Q3 財報顯示,營收 2.942 億美元,已連六季維持雙位數年增,核心物聯網(Core IoT)產品更年增 31%,推動整體非 GAAP 毛利率達 53.6%。執行長 Rahul Patel 把故事焦點放在兩個戰場:一是 Astra 系列邊緣 AI 處理器,預計 2027 年才會「有意義的放量」;二是機器人與「實體 AI」市場,目前已與超過 35 家客戶合作試樣,其中包含一間「領先的生成式 AI OEM」。

Synaptics 的策略是先用觸控、感測與匯流排技術在機器人平台卡位,現階段每個機器人的晶片含量僅是「幾十美元」,真正的放大效應仍要等 Astra 與半客製 SoC 出貨後,透過處理器帶動連網與其他元件「打包銷售」。財務長 Ken Rizvi 估算,以第四季指引來看,Core IoT 全年營收可望突破 3.85 億美元,但也坦言 PC 記憶體供應與中國手機需求仍可能在 2026 年下半年帶來逆風。換言之,Synaptics 一邊用穩定的企業與車用生意撐起獲利,一邊為 2027 年邊緣 AI 大爆發預先鋪路。

更廣泛來看,這樣「壓短拉長」的思維,也開始出現在更成熟的科技與支付玩家身上。支付平台 Block(SQ,新聞中作 Block Inc) 在最新一季雖因比特幣投資重估認列 3.09 億美元虧損,帳面轉為淨損,但調整後每股盈餘仍大幅優於市場預期,毛利年增 27% 至 29.1 億美元,Cash App 毛利更飆升 38%。公司順勢上修 2026 年全年毛利與 EPS 展望,股價在盤後一度飆漲近 8%。市場願意忽略會計上的虧損,聚焦於高成長、高槓桿的數位金融平台本質,與前述幾家「犧牲短期營收」的 AI 轉型公司如出一轍。

從 HubSpot 的訂閱 + AI 點數模式,到 Quantum‑Si 與 Crinetics 這類「先燒後收」的醫療科技,再到 Synaptics、Block 等硬體與支付平台,華爾街正在重新定價「短期不確定」與「長期可擴張」的權衡。分析師在各場法說中頻頻追問的,已不再是下一季的 EPS 能不能多一兩美分,而是:AI 相關產品的採用曲線、覆蓋率與資費結構,究竟何時會真正轉化為穩定且可預測的現金流。

對投資人而言,真正的問題不是這些公司今年能賺多少,而是——在願意容忍幾季甚至幾年的營收波動與高研發支出之後,哪些 AI 與資料平台最終能建立起「先用者鎖定效應」,把今天看似昂貴的估值,變成明天源源不絕的自由現金流?這場「短痛換長多」的賭局,才剛開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。