我的網誌

我的網誌

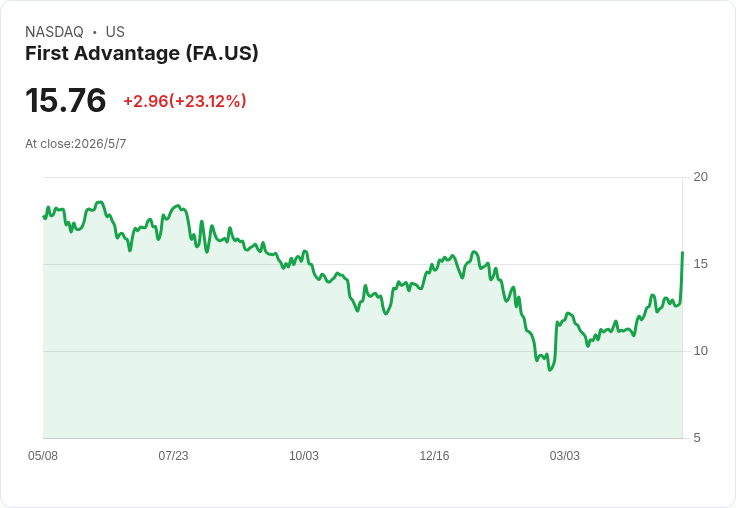

Q1 營收3.85億美元、調整後EBITDA 1.05億美元(率27.3%);公司重申全年指引,下半年EBITDA率目標約29%。

First Advantage(NASDAQ: FA)在2026財年第一季交出高於預期的成績單:營收達3.852億美元,年增8.6%;調整後EBITDA為1.05億美元,率為27.3%,調整後每股稀釋盈餘為0.26美元。管理層在財報電話會議中表示,這反映FA 5.0 成長策略與數位身分(Digital Identity)解決方案推進的初步成效,並因此重申全年2026財年指引。

背景與策略推動要點 管理層指出,FA 5.0為公司聚焦的成長框架,數位身分已成為「go-to-market」尖兵:總裁Joelle Smith表示,數位身分現已成為多數報價案的標準,約四分之一的第一季匯入包含該方案。公司亦強調AI與自動化在客戶服務與身分驗證上的應用,例如NextGen Profile Advantage據稱使呼叫中心聯絡量減少一半,AI客服則讓近25%候選人在無需人工介入下獲得協助,皆被列為改善勝率與包裹密度的實際案例。

財務要點與資本運用 第一季經營現金流為4,940萬美元,季末現金餘額為2.26億美元;調整後EBITDA的淨槓桿比(synergized adjusted EBITDA net leverage)為3.9倍。公司已執行的併購協同效益動作累計到位58萬美元(應為百萬美元;管理層報告為已actioned $58M run rate)並於過去12個月實現47萬美元協同節省。資本配置方面,公司在先前宣告的1億美元庫藏股計畫下,於3月31日前回購1,950萬美元股票,至5月1日累計回購3,330萬美元;同時在該季內自願償還2,500萬美元債務,並於季後再預付2,500萬美元債務,顯示在回購與去槓桿間尋求平衡。

展望與管理層預期 公司重申全年2026指引,並公佈短期成長節奏預期:預期Q2與Q3營收成長處於中高個位數,Q4因銷售時序因素略降;全年基礎增長(base growth)預計介於0% 至 -2%(管理層稱此為保守假設)。毛利面則預期持續改善:調整後EBITDA率將在Q2朝28%靠攏,下半年則目標約29%;分季EPS預估Q2為高0.20美元區間,Q3與Q4為中0.30美元區間。

市場質疑與管理層回應(及駁斥) 分析師在會中多次質疑Q1的強勁是否可持續,並對為何全年基數仍採保守看法提出追問。管理層回應稱3月為「爆發性強勁月份」,動能來自多個業務領域,同時指出管線處於歷史高點且勝率上升,這支援需求並非單一異常。此外,公司強調毛利改善來自協同效益、成本紀律與有利的營收組合;對於被質疑過於保守的全年基礎增長假設,CEO將其歸因於地緣政治與宏觀不確定性,並非對自家業績質疑,顯示管理層在樂觀看多贏面與防範外在風險之間採取審慎平衡。

風險、替代觀點與評估 主要風險包括全球地緣政治變動(管理層特別點到中東局勢與對APAC/印度市場的潛在連帶效應)、高度監管環境對身分驗證業務的合規要求,以及外界質疑3月強勁是否只是短期集中效應。針對這些疑慮,公司以:「管線廣泛且勝率提升」「數位身分已成標準報價專案」「已實現與可見的協同節省」等事實回應,認為Q1的表現具可延續性,但仍保留保守預期以對抗外部波動。

結論與未來觀察重點 第一季資料顯示First Advantage在營收成長、利潤率改善與現金生成面皆有表現,且在股東回報(回購)與償債間做出兼顧決策。接下來投資人與觀察者應關注三大指標:一、Q2是否能維持或接近公司預期的28% EBITDA率;二、數位身分與AI匯入帶來的管線轉化率與客戶留存變化;三、公司在回購與減債之間的資本配置節奏。若這些專案持續向好,將支援管理層所言的「廣泛需求與盈利改善」論述;若出現回檔,則公司保守的全年基礎增長假設可能會成為後續調整的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。