我的網誌

我的網誌

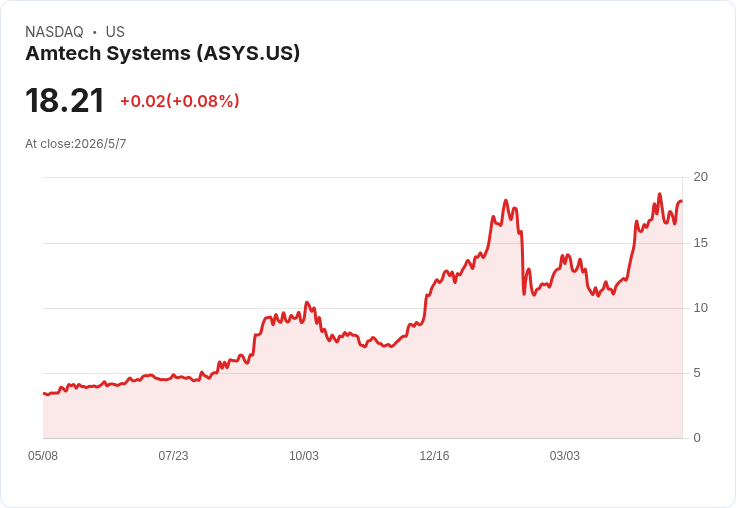

Q2營收20.5M、調整後EBITDA 2.5M(約12%),現金達24.4M,AI需求帶動成長。

開場導語:半導體裝置商Amtech Systems(ASYS)於2026財年第二季交出亮眼成績,受AI伺服器板與先進封裝裝置需求推升,毛利與現金水位明顯提升,公司並對下季AI相關營收更為樂觀。

背景說明:Amtech在過去兩年進行產品線精簡與「semi‑fabless」轉型,將製造據點由七處整併為四處,並以委外與合作夥伴支撐產能,目標以資產輕、低資本支出方式擴張。2025年同期曾有大額存貨減損,導致比較基期不具可比性;2026年已回穩並轉為獲利。

重點資料與事實: - 營收:2026會計季第2季營收為2,050萬美元,年增逾30%、季增8%。 - 獲利:調整後EBITDA為250萬美元(約佔銷售12%),較前季增加110萬美元、較去年同期增加390萬美元。GAAP稅後淨利約120萬美元(每股0.08美元)。 - 毛利:毛利率約47.7%(Q1為44.8%),單季顯著改善。 - 現金與負債:期末現金及約當現金2,440萬美元,較去年同期增加1,100萬美元,公司無負債。 - 業務組成:Thermal Processing Solutions(TPS)中,AI相關銷售佔超過30%,公司預估第三季可達約40%;Semiconductor Fabrication Solutions(SFS)本季營收570萬美元,年增約15%。 - 產能與資本支出:公司每週可生產9臺回焙(reflow)系統,強調semi‑fabless模式下能以最小CapEx支撐成長。 - 資本配置:已授權5百萬美元回購計畫但尚未動用;公司表示優先投資成長、R&D與有價值之併購機會。 - 組織調整:已任命Tom Sabol擔任新任CFO(5/14上任),並將Guy Shechter擔任總裁兼COO(5/19到任)。

深入分析與評論: 1) 成長驅動為AI封裝與伺服器板組裝需求:Amtech指出先進封裝(2.5D/3D、面板級封裝)正成為AI運算擴張的關鍵,硬體需更高帶寬與低延遲,驅動對可提供高良率與高溫度均一性的裝置需求。Amtech的「TruFlat」真空夾持技術、溫度均一性與AccuScrub清潔技術,構成其在高要求應用上的競爭門檻(moat),令客戶願意為高良率買單。 2) 獲利改善來自組合與營運槓桿:公司已聚焦高毛利產品與零部件/售服營收,這兩塊分別呈現強勁成長(TPS部份AI佔比攀升、零件與服務季增10%、年增56%),再加上製造整併帶來的流量槓桿,推升毛利與EBITDA。 3) 能見度與風險:傳統上Amtech訂單能見度低、短交期常為「當季下訂、當季出貨」,但隨著客戶建廠潮及長期裝置需求增加,Amtech觀察到有更多「預訂至未來數季」的案件,能見度略有改善。應注意的風險包括:主要客戶(例如部分碳化矽/SiC相關客戶)需求疲弱影響特定產品線、匯率波動(公司報告指出人民幣走強導致外匯損失)、記憶體等上游材料價格上升可能壓縮利潤,以及任何地緣政治或貿易限制對跨國流通的影響。公司已透過在新加坡/馬來西亞地區生產、分散供應鏈來降低部分關稅風險。 4) 反駁替代觀點:外界或質疑AI熱潮是短期景氣迴圈、對裝置需求可能過度樂觀;Amtech以多項回應(技術門檻高、產品客製化與高良率需求、匯入面廣且地理範圍擴大至東協與北美)指出,其客戶使用情境與裝置壁壘使需求較為穩健;且公司正投資下一代高密度封裝裝置,預計9月臺灣SEMICON展出新品,將擴大可攻佔市場所及長期成長空間。

結論與展望(行動建議):Amtech已從去年的結構調整中回穩,Q2表現顯示AI封裝與售服模式正帶來可觀利潤改善。短期關鍵觀察指標為:第三季AI訂單佔比是否達公司預估的約40%、新一代裝置在SEMICON是否獲得市場回響、以及訂單出貨節奏是否由「book‑and‑ship」向「提前預訂、延後出貨」轉變以改善能見度。投資者與業內觀察者應持續關注訂單數據、毛利率走勢、及公司新任管理層執行後的資本配置決策。若想追蹤風險,應留意SiC客戶需求、匯率變動與上游材料價格走勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。