我的網誌

我的網誌

Q1 營運亮眼、AI ARR暴增221%、籌資擴資資料中心,股價短線飆升但估值偏高。

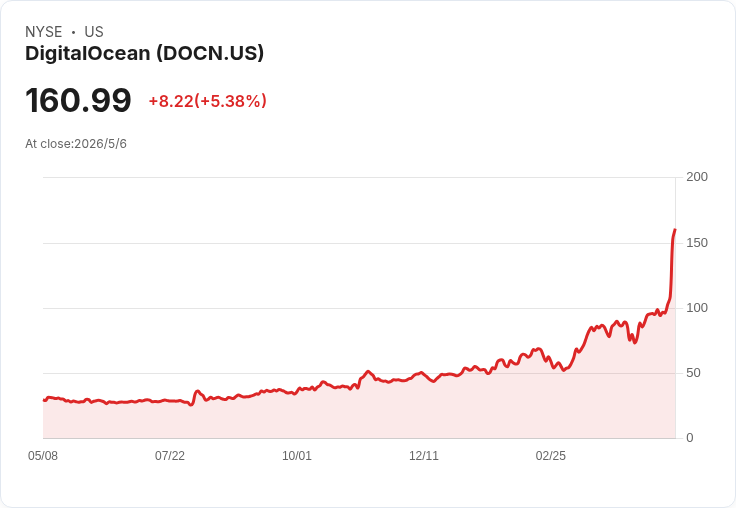

開場引子: 5月5日,雲端服務商DigitalOcean(DOCN)公佈強勁的2026年第一季營運數據後,股價當日暴漲約40%,收在152.77美元,直接衝破市場上甚至最樂觀的華爾街目標價(報導指出最高只預測到121美元)。這次反應突顯市場對其AI佈局與成長前景的強烈期待,同時也激出關於估值合理性的激烈討論。

背景說明: DigitalOcean以中小企業(SMB)為主要客群,採用簡單、付費彈性高的雲端服務模式,與專攻大企業的AWS、Azure等大廠形成市場分工。公司近期積極投入AI基礎設施,推出「AI-Native Cloud」平臺,宣稱由五層構成、底層由20個配備NVIDIA與AMD等最新AI運算晶片的資料中心撐起,並連結外部基礎模型供應商,協助SMB快速部署AI應用。

事實與資料: - Q1年終估值指標:公司達成1.03億美元的年度經常性營收(ARR),年增22%,為連續第三季成長加速。 - AI相關成果:AI客戶貢獻的ARR達1.7億美元,年增221%,顯示AI產品已成為主要成長動能。 - 資金與擴充:3月完成8億美元募資,資金將用於擴建AI資料中心。 - 管理層調整目標:將2027年成長率預估從30%上修至50%。 - 估值面:以追蹤12個月營收計算,現價P/S約17倍,為其長期平均8.1倍的兩倍;若假設2027年營收成長50%,前瞻P/S約9.2倍。

分析與評論: DigitalOcean這次財報呈現了「產品—客群—營運」三者協同放大的情況:針對SMB提供低門檻的AI運算租用與開發管線,滿足小型AI工作負載的彈性需求,短期內可望推動營收快速成長。募得資金用於擴容,若執行順利,將逐步緩解AI運算需求超過供給的瓶頸,成為未來營收動能的關鍵催化劑。

然而,風險與替代觀點也不可忽視: - 競爭壓力:AWS、Microsoft Azure、Google Cloud等大型公有雲仍握有價格、規模與生態優勢,且同樣在擴充套件邊緣與中小企業服務。 - 估值風險:短期估值已明顯抬高(追蹤P/S 17),市場已把未來成長大幅預期反映在價格上;如果未來成長未能維持或毛利/資本支出惡化,股價修正風險高。 - 能力驗證:管理層雖上修2027成長預估,但尚未提供更長期的穩定性指引,投資人需觀察2028年及以後的增速持續性與利潤率改善。

駁斥可能的反對意見: 有人認為雲端巨頭的壓力會壓縮DigitalOcean的市場空間,但DigitalOcean專注SMB、強調簡易使用與成本透明的定位,與大廠的企業導向形成互補;另外,AI負載呈現大量小型與中型使用情境,這正是公司優勢所在。至於估值過高的質疑,的確合理——短期投資者面臨較高風險,但若公司能把目前的高成長延續至2028年以後,則較高估值可被未來營收擴張逐步消化。

總結與未來展望(行動號召): DigitalOcean以AI平臺與專注SMB的策略,交出一份亮眼成績單並引發市場強烈反應;關鍵催化包括擴充資料中心、維持高成長性與把AI客戶的轉換率持續提升。投資人若考慮介入,應採取三年以上的長期視角,追蹤以下幾項指標:資料中心新產能上線進度、AI ARR持續成長率、毛利與自由現金流改善,以及管理層是否提供更長期的成長指引。短線風險包括估值回撥與與大廠競爭壓力,謹慎配置並依風險承受能力調整倉位為宜。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。