我的網誌

我的網誌

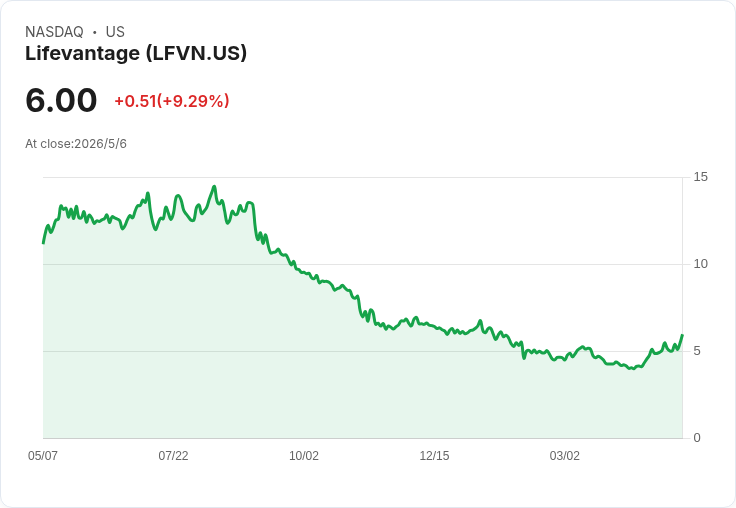

營收降至4,370萬美元、毛利率79%,公司靠現金回饋與平臺投資鞏固成長。

在最新財報電話會議中,營養保健公司LifeVantage(NASDAQ: LFVN)披露第三季淨營收為4,370萬美元,較去年同期下滑25.2%,管理層並表示預期2026財年各項財務指標將落在先前指引的下緣。公司同時宣佈將每股現金股利自0.045美元調高11%至0.05美元,並於本季斥資約100萬美元回購206,000股普通股,授權下仍有約5,900萬美元可用。

新聞重點與背景 - 主要拖累來自MindBody GLP-1系統銷量衰退:美洲營收下降28.9至3,430萬美元,亞太與歐洲減少7.7至940萬美元,管理層將業績滑落歸因於GLP-1市場競爭加劇。與此同時,LoveBiome等產品部分抵銷衝擊。 - 盈利與成本:第三季毛利率79%(去年81%),管理層指出運費、倉儲與存貨減損(其中MindBody相關減值18.3萬美元)推升成本。GAAP淨利140萬美元(每股攤薄0.11美元),非GAAP淨利150萬美元(每股0.12美元),調整後EBITDA為320萬美元,佔營收7.3%。 - 組織與策略調整:創辦高層變動明顯,前任CEO Steven Fife於4月退休,臨時執行長Michael Beindorff掌舵,公司已任命具有30年直銷資歷的Terrence Moorehead將於8月上任。管理層強調正在推動包括TrueScience液態膠原、MindBody、P84腸道系列等四大「英雄產品線」。 - 投資與激勵:公司宣佈首創12個月VIP獎金制以促進顧問成長,並持續大刀闊斧升級電商與後臺系統,計畫於年底起分階段匯入Shopify,預期未來1-2季仍有相關開發費用,至下一財年第1季開始逐步下降。另獲頒Healthy Glow Essentials Stack美國專利,並預告10月年會將有新產品亮相。

分析與評估 業績顯示即便毛利維持高位(約79%),GLP-1產品需求下滑已直接侵蝕營收與區域活躍帳戶,並導致庫存減損風險。正面面向為公司仍保有穩健現金流動能,管理層表示第三季經營活動產生約500萬美元現金,預期第四季可維持類似水準,並承諾將繼續視市場機會執行庫藏股。提高股利與回購承諾傳出訊號:公司意圖在短期內穩定投資者信心。長期成長則倚重Shopify改造、顧問激勵(VIP)與新任CEO帶來的直銷經驗。

替代觀點與駁斥 批評者可能認為GLP-1市場競爭激烈、平臺升級耗資且顧問人數下滑(美洲從32,000降至30,000)將延緩復甦;管理層回應指投資為必要且為期短暫(開發費用在未來一兩季持平後下降)、VIP計畫與聚焦「最黏性」產品可提升顧問留存與銷售動能,新CEO亦具直銷轉型經驗可加速執行。

結論與展望 短期內,LifeVantage面臨來自GLP-1類產品的需求壓力及物流與存貨成本挑戰,因而將全年表現調整至指引下緣;但公司保有穩健現金流、持續資本回饋(股利與回購)、專利與產品線佈局,並靠Shopify後臺改造與VIP獎勵試圖重振顧問與電商動能。投資者應關注:Shopify分階段上線的時間表、新任CEO到任後的執行力、10月年會的新產品以及MindBody系列在競爭環境下的銷售走勢。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。