我的網誌

我的網誌

全球AI算力狂潮推高晶圓製造與檢測需求,Onto Innovation(ONTO)火速擴產並豪砸7.1億美元入股X光龍頭Rigaku,Schrödinger(SDGR)靠雲端軟體與AI平台搶攻藥物研發,Atomera(ATOM)則鎖定GAA與GaN功率元件長線導入,三路勢力在「量測+模擬+材料」交會處,正重塑半導體與高階製程競局。

人工智慧浪潮讓晶片算力成為新時代石油,但真正決定良率與成本的,往往不是最亮眼的GPU,而是藏在產線背後的量測、模擬與材料技術。從Onto Innovation(ONTO)在先進封裝檢測大幅領先,到Schrödinger(SDGR)用雲端軟體與AI協助藥廠加速分子設計,再到Atomera(ATOM)以新型MST材料切入gate‑all‑around(GAA)及GaN功率元件,三家公司最新財報與法說內容,勾勒出一場圍繞「精準量測+計算模擬」展開的半導體軍備競賽。

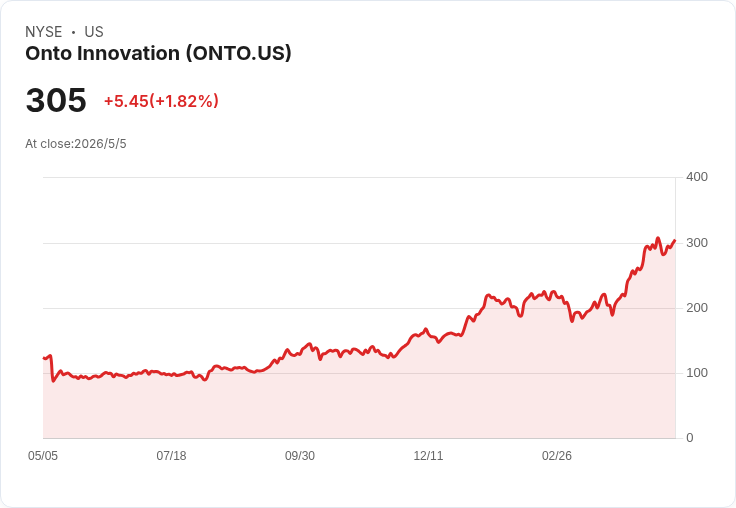

首先是直接吃到AI晶片需求紅利的Onto Innovation。執行長Michael Plisinski直言,AI運算熱潮推升前段製程與先進封裝需求,公司第一季營收達2.92億美元,所有關鍵財務指標都超越原先財測上緣,營收季增近一成,毛利率拉升至55.7%,營業利益率也提升到26.7%。財務長Brian Roberts預期,第二季營收將落在3.2億至3.3億美元區間,年增約兩成,2026年全年營收可望突破13億美元,且第四季營業利益率要站上30%以上,等同宣示要在AI設備熱潮中搶下高獲利成長曲線。

支撐Onto樂觀展望的核心,是先進封裝與先進節點雙主軸。Plisinski明確給出數字:2026年整體營收要成長逾30%,先進封裝營收要大增逾50%,先進節點業務則成長約25%。在實際產品上,新一代Dragonfly G5光學檢測系統已通過一間重要2.5D邏輯客戶認證,出貨進度超前,公司手上已累積超過15種應用、橫跨10多家客戶的需求管線。管理層透露,部分客戶甚至主動要求提前交貨,顯示G5在AI封裝產線的導入正在加速。

雖然目前G5佔先進封裝成長貢獻僅約5%至一成,但Plisinski強調,這只是起步,真正的毛利率改善要到2027年才會明顯反映。更具戰略意味的是,Onto宣布將以約7.1億美元現金取得X光量測領導廠Rigaku 27%股權,並取得董事會席次,目標結合光學與X光,打造所謂「hybrid metrology」混合量測方案。公司預期,未來軟體授權與Rigaku股利可抵消現有利息收入損失,短期雖然是資本支出壓力,但中長期瞄準的是接近10億美元的新市場空間。

然而,積極擴產與併購背後也藏著風險。Roberts坦言,原物料與燃料成本出現逆風,公司同時還要加大研發與服務投資。供應鏈方面,Plisinski指出,雖然局部仍有瓶頸,但透過延伸工廠與精簡供應商管理,目前尚未影響交貨與客戶承諾。分析師在會中一方面肯定管理層「real strong execution」,一方面則追問2027年需求拉貨是否會稀釋後續成長。Plisinski回應,目前出貨提前並未犧牲2027年訂單,反而看到比2026年更強的需求能見度。

與Onto同樣押注「計算驅動實體研發」的,還有軟體+藥物雙軌的Schrödinger。執行長Ramy Farid表示,公司今年開局不錯,第一季年經常性合約(ACV)達2,840萬美元、年增12%,總營收5,860萬美元,其中軟體營收3,560萬美元,且雲端託管(Hosted)營收佔軟體比重已達34%。財務長Richie Jain強調,積極將客戶從傳統授權轉移到託管模式,會短期壓抑已實現營收與毛利(軟體毛利率從80%降至69%),但能讓收入更貼近實際使用量,打造更可預測的財務結構。

Schrödinger在新藥業務也交出亮眼案例。Farid特別點名,Eli Lilly宣布以23億美元收購由Schrödinger共同創立的Ajax Therapeutics,公司持有約6%股權,將帶來可觀現金與非營業收益,也被視為其計算化學與AI平台能導出高價值分子的最新驗證。研發端方面,管線藥物SGR‑3515在臨床試驗中,在使用100毫克以上劑量的受試者中,疾病控制率達65%;另一款SGR‑1505則在Waldenström macroglobulinemia病患中,維持100%應答率且反應持久。

不過,公司已明確表態未來不會自己把新藥帶到中後期臨床,將在2026年底前完成大部分臨床活動,並尋求合作夥伴接手後續開發。Jain預估,2026年研發支出約1,000萬至1,500萬美元,且全年ACV目標維持在2.18億至2.28億美元成長10%至15%,藥物發現收入則介於5,500萬至6,500萬美元。換言之,Schrödinger正刻意收縮高風險自有臨床投入,把資源集中在高毛利、可規模化的軟體與平台授權。

在AI工具層面,Schrödinger推出的「Bunsen」平台,被管理層視為下一個成長引擎。Farid透露,公司內部已使用Bunsen數月,對生產力提升效果「extraordinary」,而其基於throughput‑based licensing(依使用量授權)模式,預期能隨客戶運算量放大而放大利潤。不過,Bunsen高度依賴大語言模型(LLM),Farid也坦言,目前LLM表現時而驚艷、時而「做出相當瘋狂的事」,公司必須在早期存取階段持續調校,以降低可靠性風險。

相較於Onto與Schrödinger已在營收上看到AI紅利,材料技術公司Atomera仍處於「技術驗證優先、商業化在後」的長線卡位期。執行長Scott Bibaud表示,公司在先進邏輯、記憶體與GaN等高價值市場都取得實質進展,特別是在GAA晶體管領域,目前全球僅TSMC、Samsung、Intel與Rapidus四家廠商開發GAA,Atomera已與其中兩家進行技術評估,且已拿到與策略合作夥伴共同製作的矽晶結果,並宣稱表現優於現有方案。

在GaN射頻應用上,Bibaud提到,最新初步數據顯示MST可大幅降低寄生通道,一名外部專家甚至稱這是他看過「最佳的sheet charge數據」。由於射頻產品在決策前不一定要完成全套電性測試,Bibaud認為,雖然GaN on silicon for RF切入較晚,但反而可能較快落地商業應用。不過,Atomera目前營收規模仍極小,第一季僅約1.1萬美元,多來自大型IDM客戶的晶圓交付費用,且約4.6萬美元收入遞延至第二季,公司預期第二季營收仍僅5萬至10萬美元。

為了支撐長期研發與客戶導入周期,Atomera在2月完成2,500萬美元現增,扣除費用實得2,360萬美元,使手中現金及短期投資在3月底達4,110萬美元。財務長Francis Laurencio表示,全年非GAAP營運費用預計約1,850萬美元,第一季GAAP淨損6,100萬美元,每股虧損0.17美元。投資人最關心的,是公司何時能從一次性驗證,轉為穩定的權利金收入。Bibaud坦言,客戶導入新技術往往要多次示範、跑完整條產線,GAA電性結果出爐可能要6個月以上,且在RF SOI等領域,如何配合無晶圓廠客戶與代工廠的商業模式,是比技術表現更棘手的課題。

綜合三家公司動向,可以看到一條清晰脈絡:AI帶動的不只是算力需求,也放大了「量測精度」「模擬能力」與「材料創新」的重要性。Onto透過Dragonfly G5與Rigaku聯手,瞄準AI封裝與先進節點的檢測制高點;Schrödinger則用雲端託管軟體與AI平台,嘗試成為製藥業的「研發作業系統」;Atomera則在GAA與GaN這些未來節點埋下技術選項。對投資人與產業而言,真正的問題是:在需求看似無窮的AI時代,誰能在長期資本支出、技術風險與商業模式之間找到最穩健的平衡,才有機會在這場隱形的半導體軍備競賽中笑到最後。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。