我的網誌

我的網誌

摘要 : LYFT 有成長與現金流改善契機,DHT 與 RE/MAX 基礎面與利潤疑慮明顯。

新聞 : 價值股常以低於大盤的價格交易,吸引耐心投資者尋找被低估的好公司;但「便宜不等於划算」,如何區別真價值與價值陷阱,是投資首要課題。本文從三檔標的出發:挑出我們認為可佈局的 LYFT,並分析為何要迴避 DHT 與 RE/MAX(RMAX)。

背景與市場脈絡 價值投資的核心在於以低估價格買入具有可持續獲利能力或重估空間的企業。然而,許多低估股票之所以估值偏低,往往與營運弱化、資本支出壓力或產業結構改變有關。因此,除了估值倍數外,營收與獲利持續性、現金流趨勢與資產回報是判斷重點。

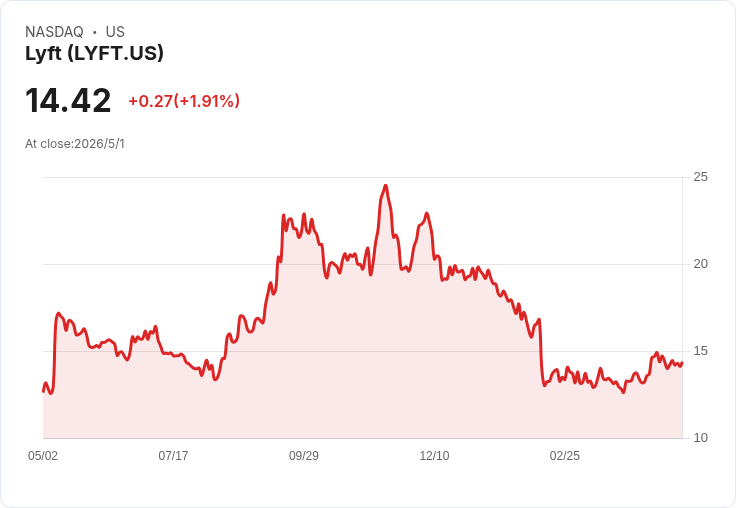

看好:Lyft(LYFT) 概況與資料:Lyft 為美加地區主要叫車平臺,股價資料顯示其以約 14.19 美元交易,前瞻 EV/EBITDA 約 7.7 倍。過去兩年活躍乘客年化增加約 12.2%,近三年每股盈餘年增 64.1%,且自由現金流率在近年提升約 26.3 個百分點。 為何具投資吸引力:成長面—活躍用戶持續擴大可帶來更高的營收槓桿;變現面—公司仍有產品化與高階付費(premium)等提升單客價的空間;財務面—顯著改善的自由現金流意味著公司具更多資本排程彈性(研發、行銷或回購)。 風險與反駁:反對論點通常指向競爭激烈、價格戰與利潤稀薄。但 Lyft 的資料顯示增長已能快速轉化為利潤與現金流,若公司進一步最佳化訂價、推出增值服務並控制成本,現有估值提供一定安全邊際。投資者仍應關注乘客留存率、單次加價能否持久,以及司機供給成本。

迴避:DHT Holdings(DHT) 概況與資料:DHT 維運超大型原油油輪(每艘可載約 200 萬桶油),股價約 18.53 美元,前瞻本益比約 7.3 倍。過去五年營收年減約 7.6%,營收規模僅約 3.70 億美元,毛利率僅 30.9%。 為何謹慎:營收走弱與小規模意味固定成本與行銷、分銷槓桿有限;油輪業高度迴圈,運價、燃料與折舊等變動會快速侵蝕利潤;低毛利與高資本支出使得在低景氣期恢復獲利能力更困難。 支援買入的替代觀點與反駁:有觀點認為油輪供給受限與大宗商品波動可推升運價,短期反彈帶來投資機會。但此類反彈往往不穩定,且 DHT 的資本與營運限制使其難以像大型航運龍頭那樣充分受惠,長期結構性劣勢難以忽視。

迴避:RE/MAX(RMAX) 概況與資料:RE/MAX 為全球房仲連鎖系統,股價約 10.72 美元,前瞻本益比約 8.2 倍。近五年每股盈餘年減約 7.1%,同時公司預計明年自由現金流率將下滑約 5.5 個百分點以增加投資保衛市佔。 為何謹慎:核心問題在於仲介人力與業務採用趨勢疲弱,顧客或代理未必如預期快速使用其增值方案;當公司選擇投入以穩住市佔,短期內將壓縮現金流與利潤而使估值風險增加。 替代觀點與回應:有人認為房地產市況回溫或品牌力將帶來爆發式回報;但若基本面(像是仲介活躍度、每位代理貢獻)持續疲弱,股價反映的便宜可能只是價值陷阱,投資前需更多確證。

綜合評論與投資建議 - 關鍵判斷標準:除了表面估值(P/E、EV/EBITDA),更要看營收趨勢、EPS 增長、自由現金流變化與行業地位。短期景氣迴圈、資本支出需要與商業模式改變都會改寫價值判斷。 - 策略性建議:對於看好長期數位化與平臺化獲利的投資者,LYFT 展示了成長轉化為現金流的證據,可考慮分批佈局並嚴控倉位與停損。對於 DHT 與 RMAX,除非有明顯的結構性改善或估值回落伴隨業績改善訊號,否則應以迴避或觀望為主。 - 未來觀察指標:LYFT 的活躍乘客成長、每用戶營收(ARPU)與自由現金流持續性;DHT 的運價走勢、資本支出與船隊經濟性改善;RE/MAX 的代理活躍度、新服務採用率與自由現金流回升情形。

結語:低估值能帶來機會,但必須以基本面為鑑。投資人應以資料為主導、評估產業與公司長期競爭力,並在入場前設定清晰的檢驗指標與風險管理計畫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。