我的網誌

我的網誌

一檔基金新建35萬股DV持倉,股價低迷、財報與廣告回溫成關鍵。

開場引子: 一家名為Diversified Investment Strategies, LLC的基金在2026年第一季新買入DoubleVerify(NYSE: DV)341,675股,按季均價估算購買規模約為350萬美元,季末市值約為320萬美元,相關細節揭露於2026年4月30日的SEC檔案。這筆交易在市場低迷時點亮了投資者問號:該基金看到了哪些被市場忽視的價值?

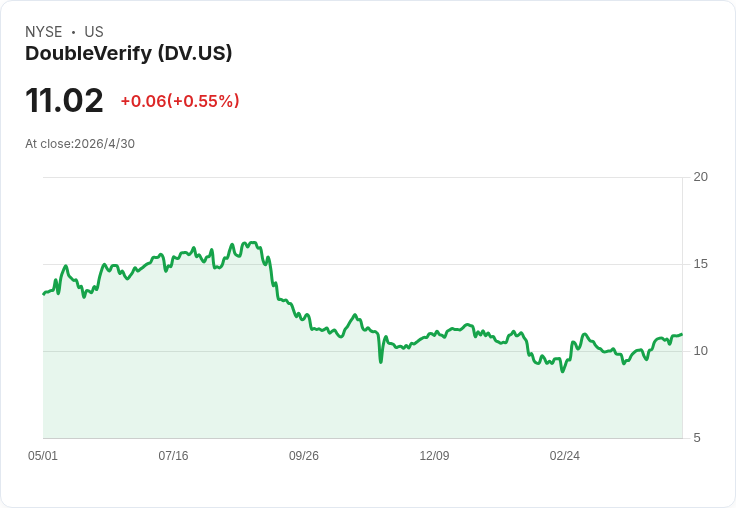

背景與事實: - 交易與持倉概況:該新建倉位佔該基金13F可申報資產淨值的2.1%。在此次披露後,該基金的前五大持股為:XOM(3400萬美元,佔21.7%)、JOE(1710萬美元,11.0%)、DKS(810萬美元,5.2%)、WMT(770萬美元,5.0%)與NTR(720萬美元,4.6%)。 - DV近期表現與財務指標:截至2026年4月30日,DoubleVerify股價為11.02美元,過去一年下跌約17%,落後標普500約46個百分點;市值約18億美元,過去十二個月營收約7.483億美元,淨利約5070萬美元,2025年全年營收年增14%。公司在2025年達到約38%之調整後EBITDA利潤率與約1.73億美元自由現金流。管理層對2026年指引為8%–10%營收成長,預期下半年比較資料較為有利。

深度分析:為何機構會在此時進場? - 商業模式防禦性:DoubleVerify提供數位廣告的測量、資料與分析服務,做為交易流程中的資料與品質層嵌入於廣告交易,比起傳統以座席授權為主的工作流程軟體,較不易被AI代理直接取代,具備相對防禦性。 - 基本面仍可觀:公司雖成長放緩,但仍維持正向現金流與高利潤率,顯示營運體質穩健。若廣告支出回溫或失去客戶的補位成功,營收回升空間存在。 - 估值與風險補償:股價已被壓低,對尋求價值或反彈機會的投資者具吸引力;該筆買入僅佔基金資產的2.1%,屬小額、非重倉賭注,顯示投資者以有限風險試探性佈局。

可能的風險與替代觀點: - 客戶集中與廣告迴圈風險:公司在2024–2025年間失去一個每年貢獻超過2000萬美元的主要消費包裝客戶,顯示客戶流失會對營收有明顯衝擊;數位廣告預算本身也具有景氣循環性。 - SaaS與AI相關賣壓:2026年軟體板塊整體回檔(以IGV下跌約22%為例)反映市場對AI對SaaS商業模式潛在侵蝕的擔憂,這類系統性賣壓可能繼續拖累估值。 - 分析師與投顧不同調:例如Stock Advisor此時並未將DoubleVerify列為推薦前十,暗示部分投資社群仍對其勝率持保留態度。

駁斥常見反對點: 反對意見常主張「廣告測量也會被AI簡化」,但實務上廣告交易的品質監測牽涉到大量即時資料、跨平臺一致性與第三方認證,需要龐大資料管線與客戶信任,短中期內不易被完全取代。此外,公司穩定的現金流與高利潤率,給予管理層在客戶流失時的應對空間與重新佈局的能力。

關鍵觀察指標與未來展望: - 短期焦點:DV將於2026年5月6日公佈2026年第一季財報,投資者應關注營收成長是否回穩、客戶留存情況、以及對全年指引的任何調整。 - 中期判準:觀察廣告主預算趨勢、主要客戶是否回補或新客戶拓展成效,以及公司在新產品或資料層面的市佔提升。 - 投資建議性指引:對風險承受度較高且看好數位廣告長期趨勢的投資者,可在業績確認後考慮分批進場;保守投資者則可等待幾季穩定成長訊號或更明確的客戶復甦證據再行佈局。

結語與行動呼籲: Diversified的350萬美元買入並非大手筆,但在股價被壓抑的情況下,傳達了市場上仍有人見價值的訊號。短期內,請留意5月6日財報與管理層對2026年展望的更新;中長期則應評估廣告支出回溫與客戶組合改善是否能支撐估值回升。投資人應衡量公司基本面、行業風險與自身風險承受力,謹慎決定是否把DoubleVerify納入投資組合。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。