我的網誌

我的網誌

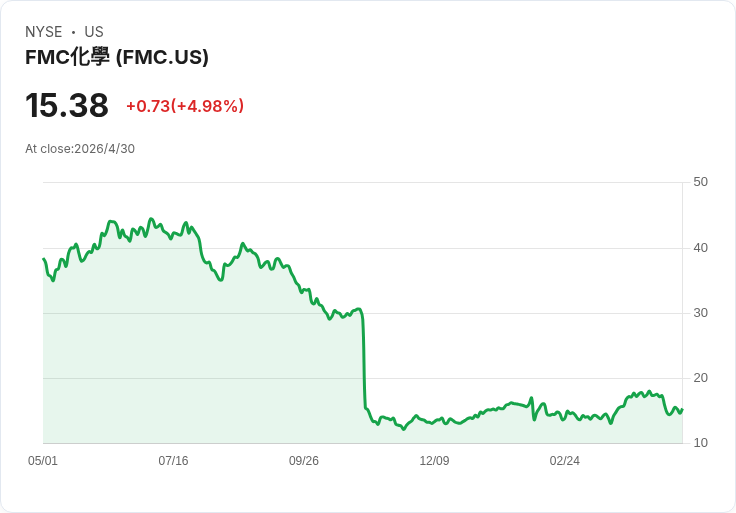

FMC公佈Q1業績優於指引中點,目標2026年償還約10億美元債務,維持全年銷售3.6–3.8億美元,關鍵催化劑為印度業務出售、授權變現與Rynaxypyr下半年表現。

開頭引人興趣: 農化廠商FMC在2026年第一季交出超過內部指引中點的成績,同時宣佈目標在2026年償還約10億美元債務,但仍維持全年銷售指引不變,市場焦點隨即轉向公司擬售印度商業業務、產品組合轉型與全球成本風險。

背景與事實彙整: - 財報重點:FMC第一季銷售762百萬美元,EBITDA為72百萬美元,非一般公認會計準則每股收益(adjusted EPS)0.23美元;第一季自由現金流為負628百萬美元。公司結束首季時總債務約45億美元、淨債務約41億美元,總債務對過去12個月EBITDA為5.7倍。 - 指引與展望:管理層維持2026年全年銷售3.6–3.8十億美元、EBITDA 670–730百萬美元、調整後EPS 1.63–1.89美元;第二季營收預期850–900百萬美元、調整後EPS 0.16–0.26美元。公司預計全年利息費用255–275百萬美元,自由現金流全年目標介於負65百萬至正65百萬美元之間。 - 債務與資產處置:FMC表示正以約10億美元為償債目標,並預計五月簽署印度商業業務出售的最終協議;此外有約7億美元資產變現「可見路徑」,佔目標的約70%。公司也考慮以高收益票券回籠資金、在市場情況允許時償還2026年10月到期的5億美元票據。 - 營運重整與產品策略:管理層計劃將部分產能從高成本廠轉移至亞洲成本較低來源,預期於2027年第一季完成;在專利後策略上,核心產品Rynaxypyr的一系列高載量配方與差異化混配銷量在第一季年增翻倍,並獲得EU對Isoflex的活性成分批准。

深入分析與評論: - 財務壓力與時間表:第一季出現季節性資金需求導致淨債務從去年底約35億增至41億,且自由現金流大幅負向,顯示短期流動性壓力仍在。償還10億美元的目標主要仰賴印度業務出售、授權收入與其他資產變現,管理層表示已有多項談判進入後階段;但若交易時程或價格不及預期,債務降幅與利息負擔恢復速度將受影響。 - Rynaxypyr與下半年賣力期:公司將Rynaxypyr列為下半年成長的關鍵,管理層估計H2從非二氨基類核心、Rynaxypyr本身與新活性成分可帶來合計約375–480百萬美元的增量。不過分析師對銷售拆解與數學邏輯提出疑問,尤其是合作夥伴銷售預期大幅下降的合理性仍需在下半年驗證。公司則以已有訂單(巴西H2直接銷售已佔32%)及價格重定位早期正面反應回應疑慮。 - 成本風險與外部不確定性:管理層指出關稅措施及伊朗衝突可能帶來能源、運輸與石化原料成本上升,但目前假設這些成本壓力與關稅利益在財測上大致互抵;這種中性假設雖簡化模型,但在地緣政治波動時可能高估可控性,為最大變數之一。分析師已表達對此不確定性的負面情緒。

駁斥替代觀點: - 對於「數學不合」及下半年樂觀過頭的批評,管理層提出具體佐證:已見到Rynaxypyr高階配方量價改善、EU批准Isoflex活性成分,以及巴西已有實際訂單佔H2預估的相當比重;同時公司有明確資產變現管道與準備透過債券市場補強到期債務。然而,若宏觀或交易時點失利,這些佐證仍可能不足以完全抵銷風險。

總結、未來展望與行動號召: FMC以維持全年銷售指引、目標在2026年還債約10億美元來回應市場壓力,短期成敗關鍵在五月是否能完成印度業務出售、接下來數月能否落實授權與資產變現,以及Rynaxypyr在下半年是否能如管理層預期帶動利潤回升。投資人與利害關係人應關注三大催化劑:1) 印度資產交易進度與價格;2) Rynaxypyr實際出貨與價格表現(特別是高載量配方);3) 關稅與中東局勢對原料成本的實際影響。公司將在下次財報電話會議提供更新,市場應密切追蹤五月簽約訊息與未來季度的現金流改善跡象。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。