我的網誌

我的網誌

Alphabet Q1 EPS 遠超預期,搜尋與雲端雙引擎推升營收,但資本支出與現金流下滑成風險。

Alphabet(Google,NASDAQ: GOOG)在2026財年第一季交出超乎預期的成績單:每股調整後盈餘(Adjusted EPS)為5.11美元,遠高於市場預期的2.63美元,總營收達1,099億美元,同比成長21.8%。最令人意外的是被認為會被AI侵蝕的「搜尋」業務反而重振,帶動整體表現。

背景與重點資料 - 搜尋與其他收入達604億美元,年增19%,Google管理層表示因AI Overviews 與 AI Mode,使用者查詢量達歷史新高,使搜尋黏著度與使用頻率上升。換算下來,搜尋每天約產生6.711億美元收入,較去年同期的5.633億美元明顯提升。 - Google Cloud 營收為200.3億美元,年增63%,且公佈超過4,600億美元的訂單待轉換金額(backlog),顯示雲端業務仍是長期成長動能。 - 其他關鍵資料:營業利益397億美元(年增30%)、營業利率36.1%、YouTube 廣告收入98.8億美元(年增11%)。現金面上,資本支出大幅攀升至356.7億美元(年增107%),自由現金流降至101.2億美元(年減47%);淨利受369.1億美元未實現股本利得影響,投資人勿單看表面獲利比率。

為何這份財報重要(分析) 過去兩年多市場上盛行一個悲觀論調:生成式AI(如ChatGPT)會蠶食搜尋流量與廣告收入,終結Google搜尋的黃金時代。但本季數字直接反駁此一看法:AI 特性反而深化搜尋體驗,帶來更多查詢與互動,並且在尚能維持廣告化路徑的前提下推升營收。Cloud 與搜尋雙引擎同步加速,使得Alphabet不再是單一賭注,而是多軸成長。

風險與替代觀點的駁斥 - 替代觀點(熊派):生成式AI會降低使用者進一步點選廣告的需要,削弱廣告負載(ad load)與每次點選價值(CPC)。 - 駁斥要點:目前資料顯示AI Overviews 與 AI Mode 不僅沒有抑制查詢量,反而帶動使用者進入更多互動流程,查詢總量創新高;但仍須審慎:若未來AI回應替代了需要點選外部連結的情形,確實會挑戰廣告變現模式。因此目前反駁的是「立即大量且持久的蠶食」,而非完全不可能的長期風險。

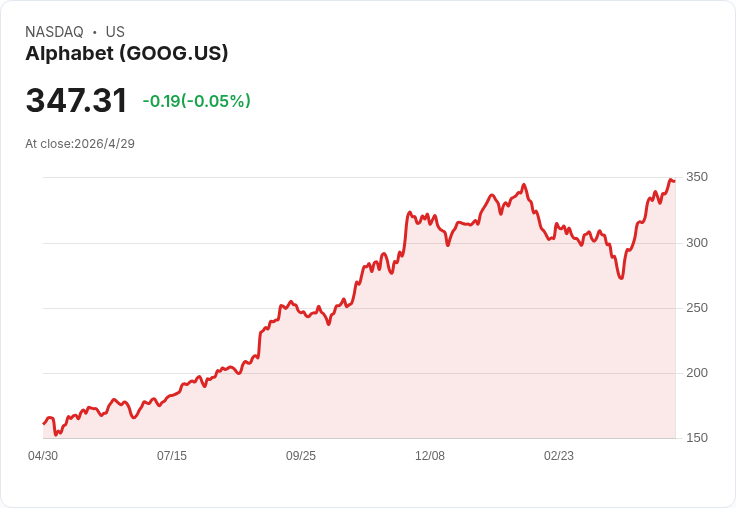

潛在隱憂與觀察重點 - 資本支出暴增與自由現金流下滑,顯示公司正大舉投資AI基礎建設與資料中心,短期內會壓抑現金生產力。投資人應關注資本支出的回報與資本效率恢復情形。 - 淨利數字受未實現股本利得影響,不宜過度解讀一次性利益。 - 搜尋營收能否在維持高查詢量同時不削弱廣告載量與價格,是決定長期獲利能力的關鍵。Cloud backlog 的實際轉換速度亦將影響未來數季的收入可見度。 - 股價已在過去一年上漲約115%,估值期望提高,未來若成長未達嚴苛預期,股價波動風險上升。

結論與展望(行動號召) Alphabet 本季以搜尋與雲端雙引擎回應了「AI 會殺死搜尋」的論調,證明AI功能當前正能夠擴大使用者參與並推升廣告變現。然而,投資人應同時監控廣告載量與單位變現能力的變化、資本支出帶來的現金流壓力,以及Cloud backlog的落地速度。短期內,若Google能在不犧牲廣告經濟性的前提下持續放大查詢量,則成長敘事成立;否則高期望值可能帶來回檔風險。建議投資者在未來數季關鍵指標明朗前,保持資產配置的靈活度並密切觀察搜尋變現與雲端合約轉換進度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。