發表

發表

我的網誌

我的網誌

財報揭示服務收入佔比達30%、交易外收入成長驅動估值抬升。

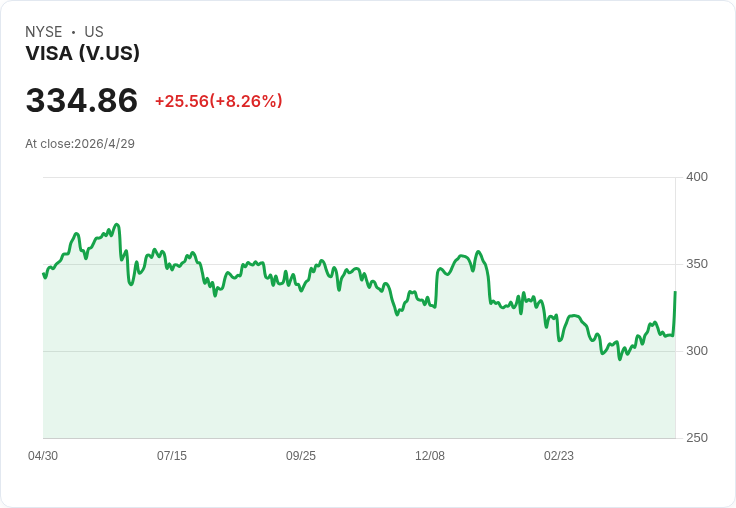

開頭吸睛:Visa在最新財報公佈後股價一度急漲約9%,單日市值大增約500億美元,再次提醒市場這家卡片網路公司正在從傳統交易收費者轉型為以服務與平臺為核心的支付科技商。

背景說明:Visa公佈之財務結果顯示,2026財年第二季淨營收年增17%達112億美元,調整後每股盈餘(EPS)為3.31美元,年增約20%。更值得關注的是「增值服務」(VAS)營收達33億美元,年增27%,佔公司淨營收約30%。公司因此上調2026財年淨營收成長展望至「低雙位數到低十位數」。這些數字反映成長重心正從純卡片交易量,逐步移向訂閱式或嵌入式的軟體與基礎設施收入。

主旨與論點:Visa的價值重塑來自三大面向:一、服務化營收比例提高,使公司受消費波動影響減弱,收入更具「軟體化」的可預測性;二、非卡流量與新支付通路快速成長—穩定幣結算達70億美元年化、Visa Direct處理37億筆交易(年增23%)、總支付量與交易數各增9%、跨境量增13%;三、資本配置積極,當季回購79億美元並授權新一輪200億美元買回,剩餘買回空間約330億美元,顯示管理層以回購支撐EPS與估值。

事實、資料與案例: - 財報資料:淨營收112億美元(年增17%)、EPS 3.31美元(年增20%)、VAS 33億美元(年增27%,佔比30%)。 - 新支付指標:穩定幣結算年化70億美元、Visa Direct 37億筆(年增23%)、跨境交易量+13%。 - 資本動作:本季回購79億美元;新授權200億美元買回;去年回購約190億美元;年終市值約6700億美元;現金約140億美元。 - 併購佈局:收購Prisma、Newpay等以拓展在阿根廷等成長快市場所需的非卡能力。

深入分析與評論: Visa若能在整體營收維持雙位數成長的同時,將VAS維持在約30%,其商業模式將更類似「以支付網路為底、以軟體與資料服務為層的平臺公司」,這能帶來更高的收入黏著度與價值倍數。穩定幣與Visa Direct代表公司已積極切入可能在未來外部出現的支付替代路徑,降低「新型資金移動」取代傳統卡網路的風險。大規模回購則在短期內支撐EPS與估值,反映管理層對自家現金流與長期展望的信心。

替代觀點與駁斥: 批評者可能指出:買回擴大可能掩蓋交易量放緩或VAS成長若無法持續,估值難以維持;另有風險包括核心網路經濟下滑、客戶激勵提高壓縮收入轉化、跨境交易疲弱、監管或替代支付通路侵蝕定價能力,或VAS成長放緩削弱平臺重估論點。對此,支援論點為:1) VAS與基礎設施性收入較不受消費波動影響、具嵌入式特性與客戶黏著;2) 具體成長指標(穩定幣、Visa Direct交易量與跨境成長)已呈現商業化證據,非單純投機預期;3) 充足現金與買回授權提供公司在面臨短期逆風時仍可支援股東回報與估值。

結論與展望(行動號召): Visa的最新業績顯示轉型已出現實質進展:當增值服務接近營收三成,且新支付通路持續放大,市場願意為其給予溢價。然而關鍵在於「持續性」:投資人應關注未來數季VAS佔比能否穩定在高位、穩定幣與Visa Direct的成長是否延續、以及監管與競爭變數是否影響利潤率。短期內,回購與強勁現金流將支援估值;中長期,若服務化與平臺化趨勢穩固,Visa有機會轉型為更耐週期的支付軟體平臺。投資人可密切追蹤下一季VAS成長、平臺交易指標及資本配置動向,以評估這波平臺化溢價是否可被長期化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。