我的網誌

我的網誌

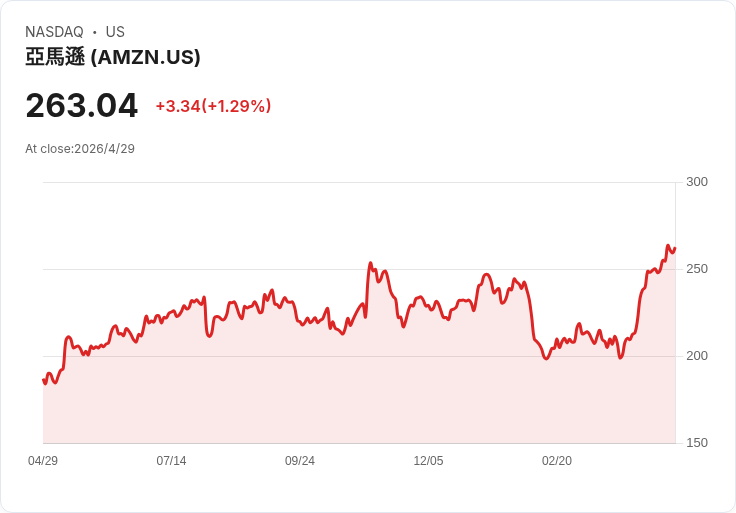

Amazon 第一季營收達 1,815 億美元、AWS 年增 28%,卻同步大啖資本支出與記憶體成本通膨。管理層押寶自研晶片 Trainium、衛星網路 Amazon Leo 與 Bedrock 生態,要用 tens of billions 美元級 CapEx,換取未來毛利結構與 AI 雲端主導權。

面對生成式 AI 席捲全球雲端市場,Amazon(AMZN) 正把整家公司推向一場前所未見的「資本密集賭局」。在最新財報說明會上,總裁暨執行長 Andrew Jassy 開門見山宣告,Amazon 本季營收高達 1,815 億美元、年增 17%,營業利益則衝上 239 億美元、營業利益率 13.1%,寫下史上新高。表面上獲利亮眼,但管理層話鋒隨即一轉,把重點拉回雲端、AI 與衛星基礎建設的龐大投資壓力。

此次市場最關注的焦點,是雲端事業 AWS 的加速復甦。AWS 本季營收 376 億美元,年增 28%,是近 15 個季度以來最快成長,年化營收規模來到 1,500 億美元。Jassy 強調,AWS 未完成合約金額(backlog)已飆到 3,640 億美元,且並非集中在個別大型客戶,而是「合理分散」,更未計入後續對 AI 新創 Anthropic 的重大合作。對外界擔心訂單可見度與景氣循環,管理層以龐大 backlog 企圖穩定軍心。

然而這一波 AI 雲端成長,背後是更驚人的資本支出。財務長 Brian Olsavsky 指出,第一季現金性資本支出達 432 億美元,未來數年仍將持續大額投資數據中心與晶片。Jassy 也坦言,在「非常高成長」階段,早期年度的自由現金流勢必受到壓縮,這是快速擴充產能的代價。這番說法,也呼應分析師在電話會議上多次追問的主題:Amazon 要在多大程度上犧牲短期現金流,換取長期 AI 領先?

為了緩解對外部晶片供應商的依賴,Amazon 把籌碼壓在自研 AI 晶片 Trainium。Jassy 表示,現在 Amazon Bedrock 上的大量推論,已經跑在 Trainium 上,未來規模化後,每年可為公司節省「數百億美元等級」的資本支出,並較依賴他牌晶片多出數百個基點的營業利益率優勢。對投資人而言,這不只是技術路線選擇,更是長線毛利結構的翻修工程,意在扭轉雲端運算中被硬體供應商「吃毛利」的局面。

除了晶片,Bedrock 生態系也被塑造成 AI 雲端戰場的關鍵平台。Jassy 指出,已有超過 12.5 萬家客戶大量使用 Amazon Bedrock,且近 8 成《Fortune 100》企業都已導入。更具指標性的是,Amazon 宣布將把 OpenAI 的模型納入 Bedrock,讓企業客戶可在同一平台上使用多家模型供應商。這一布局,一方面回應客戶對多模型策略的需求,另一方面也讓 Amazon 以「平台仲裁者」姿態參戰 AI 模型大戰,而非只單純推自家模型。

在電商本業上,Amazon 同樣試圖用 AI 重塑消費行為。Jassy 特別點名內部代理式 AI 搜尋工具 Rufus,強調其月活躍用戶成長超過 115%,互動參與度年增逾 400%。他認為,企業目前在 AI 導入最成功的領域,是成本迴避與生產力提升,並透露內部有產品原本需要 15 人開發,如今僅 5 人、在 65 天內就能重建,顯示 AI 對開發流程的實質衝擊。同時,管理層直言,Amazon 不論在哪一個業務上,都看不到不會被 AI 大幅改變的領域。

不過,AI 成長也伴隨現實壓力。Jassy 明確警告,記憶體等關鍵零組件成本「飆升」,供給吃緊,雖然已與供應商協調確保供貨,但整體硬體成本通膨勢必壓縮短期利潤。Olsavsky 也在展望中提到,運輸成本受到燃料通膨推升,只能部分透過新實施的 FBA 燃油與物流附加費來對沖。這些細節,凸顯 AI 熱潮並非純粹的高毛利故事,而是需要現金與供應鏈協調的艱難工程。

更具野心的是,Amazon 正用衛星網路拉開新一輪基礎建設戰線。Jassy 公開 Amazon Leo 計畫目前已在軌衛星超過 250 顆,預計今年將進行逾 20 次發射、2027 年更上看 30 多次。為了強化直連手機能力,Amazon 計畫收購 Globalstar,同時與 Apple 達成協議,由 Amazon Leo 為 iPhone 與 Apple Watch 提供衛星服務。Jassy 直言,Leo 業務有機會成為「多數十億美元等級」的收入來源,但短期內,北美事業光是今年第二季,就會因 Leo 衛星製造與發射導致約 10 億美元的年度成本增加。

與此同時,Amazon 的廣告與零售版圖仍在擴張。Jassy 表示,Amazon Ads 本季貢獻 172 億美元營收、年增 22%,公司已躍升為美國第二大雜貨零售商。管理層甚至預告,隨著 AI 代理式購物工具成熟,廣告版位與轉換效率有望被重新定義,「我們實際上會喜歡這種對廣告的影響」。換言之,AI 不只是成本工具,也是新的「流量稀缺性」與廣告溢價來源。

分析師對這一切,態度卻顯得謹慎甚至略帶負面。問答環節中,多位華爾街機構聚焦於投資強度、backlog 的真實能見度、零組件通膨,以及包括 agentic commerce、Leo 在內的新事業,究竟需要多久才能放量貢獻。相較之下,管理層在口徑上維持高度樂觀,反覆強調對長期 CapEx 投資「仍然有信心」,只是在本季首度更坦白點出,自由現金流在高速擴張階段勢必「吃緊」。

展望第二季,Amazon 預估淨銷售將落在 1,940 億至 1,990 億美元區間,營業利益則介於 200 億至 240 億美元之間,並預告多數國家的 Prime Day 將提前於 6 月舉辦。對投資人而言,眼前的關鍵問題並不僅是下季成長幅度,而是 Amazon 在 AI 晶片、雲端平台與衛星網路三線同步押注後,能否如願以自研 Trainium 降低硬體依賴、以 Bedrock 綁住企業 AI 工作負載,再用 Leo 打開全新連網市場。如果這套高風險、高資本策略成功,Amazon 有機會在下一輪科技基建周期中鞏固主導地位;反之,短期現金流壓力與供應鏈風險,將考驗市場對其長期故事的耐心。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。