我的網誌

我的網誌

Amazon 砸逾 430 億美元拚 AI 基礎建設、自由現金流幾乎歸零;名人 Tony Robbins 看好奈米醫療接棒 AI 成「下一波巨大財富循環」;同時,靠股息取代年薪 4 萬美元的退休數學,正迫使投資人重新思考風險、報酬與長壽風險。

在生成式 AI 帶動的科技軍備競賽下,資本市場正悄悄進入一個「高科技、高支出、高壽命」的新時代:巨頭燒錢搶建算力,前沿醫療嘗試延長人類壽命,而一般投資人則得重新計算,手上的資產是否足以撐過拉長的退休年限。

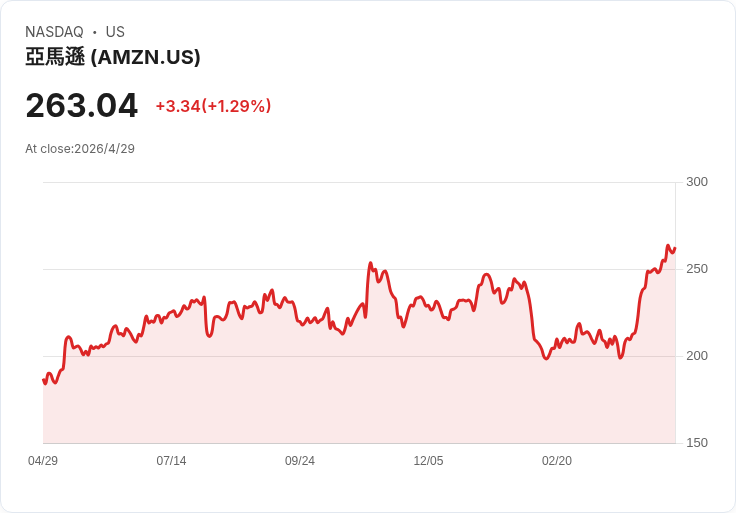

從最新財報來看,電商與雲端龍頭 Amazon(AMZN) 正是這場戰爭的核心玩家。公司第一季營收與營業利益均優於華爾街預期,其中雲端服務 AWS 收入年增 28%、達 376 億美元,是近 15 季以來最快的成長。但亮眼數字背後的代價,是自由現金流近乎「蒸發」:過去 12 個月自由現金流僅剩 12 億美元,與一年前接近 260 億美元相比暴跌約 95%。

造成落差的關鍵,在於 AI 基礎建設的瘋狂資本支出。Amazon 財務長 Brian Olsavsky 說明,第一季資本支出高達 432 億美元,主要用於 AWS 數據中心與生成式 AI 所需的運算與儲存設備。執行長 Andy Jassy 在法說會上力挺這波投資,強調在「極高速成長」期,資本支出必然遠超營收成長,短期將壓縮自由現金流,但公司對長期回報「依然非常有信心」。

支出是否值得,關鍵在於未實現訂單能否兌現為收入。Jassy 指出,AWS 當季尚未認列的合約金額(backlog)高達 3,640 億美元,且尚未包含與 AI 新創 Anthropic 超過 1,000 億美元規模的最新合作。除此之外,OpenAI 已承諾自 2027 年起,將在 AWS 上消耗約 2GW 的 Trainium 晶片算力;Anthropic 則鎖定最多 5GW 的現有與下一代 Trainium 能力。換句話說,Amazon 正先砸重金鋪好「電廠與高速公路」,期待未來 AI 車潮湧入。

不過,市場並非毫無疑慮。雖然 AWS 28% 的成長優於一般預期,但在股價財報前已大漲的背景下,一些大型投資人仍質疑:在如此龐大的資本支出之後,成長是否「夠快」、毛利是否能維持?若未來幾年 AI 雲端需求不如想像,或價格競爭加劇,自由現金流長期受壓的風險將會浮現,這也是投資人如今在 Amazon 身上必須承擔的新不確定性。

與 Big Tech 的算力競賽平行進行的,是奈米科技與醫療創新的漸進革命。人生教練 Tony Robbins 在今年初接受節目訪談時直言,繼 AI 之後,他認為「真正很少人談、但將成為下一波巨大投資浪潮的」,是奈米科技與奈米機器人。他形容,未來若能讓大約 10% 的紅血球被奈米機器人取代,人類可能具備遠超常人的運動與代謝能力,甚至從體內自動修復損傷、強化免疫系統。

Robbins 已以行動押注這一趨勢,他投資並加入美國猶他州公司 EVOQ Nano 的諮詢委員會,該公司主力開發用於對抗抗藥性細菌的抗菌奈米粒子技術。他認為,此類技術有潛力在全球範圍挽救數以百萬計生命。市調機構 Mordor Intelligence 也預估,全球奈米科技市場規模將自去年約 1,048.8 億美元,在 2031 年成長至 2,208 億美元,顯示資金與研發正加速湧入。

在 Robbins 看來,AI 與奈米醫療的交會點將是「免疫系統重啟」。他指出,多數老化與疾病,根源都是免疫系統崩壞,若能透過殺手細胞等技術強化免疫,就有機會大幅延緩癌症、心臟病等慢性病風險,為人類壽命帶來質變。他並引用電腦科學家 Ray Kurzweil 的觀點,認為未來不排除出現「下載大腦」等激進延壽方式,雖然他本人對「活到永遠」抱持保留,但明言自己希望在本世代盡可能延長健康壽命。

當科技嘗試延長壽命、企業因 AI 大舉投資的同時,一般投資人面臨的現實問題是:若真活得更久,財務上撐得住嗎?一項針對年薪 4 萬美元(約等於時薪 19 美元、屬於美國偏中低收入族群)的試算,就把這個問題具體化成「股息養退休」的三道選擇題。

計算很直白:每年要替代 4 萬美元薪水,用股息來養,所需資本等於 4 萬美元除以投資組合平均殖利率。在保守組合中,以藍籌股息 ETF Schwab U.S. Dividend Equity ETF(SCHD) 為核心,其近期殖利率約 3.4%,代表只靠這種穩健股息來源,就得準備約 117.6 萬美元才能年收 4 萬美元。如果拉成一籃子保守標的,平均殖利率約 3.2%,所需本金更高達 125.6 萬美元,換來的是相對穩定與歷史上良好的股息成長。

風險承受度較中等者,通常會把目標鎖在 5% 至 7% 殖利率區間,以 REIT 與管線 MLP 為主,例如號稱「月配息公司」的 Realty Income(O),目前殖利率約 5.1%,要年領 4 萬美元,得投入約 78.4 萬美元;管線龍頭 Enterprise Products Partners(EPD) 殖利率約 5.9%,理論上投入約 67.8 萬美元即可達標。一籃子中等風險標的平均殖利率約 5.6%,所需本金約 72.1 萬美元,換來較高現金流,但股息成長速度通常低於藍籌股,且景氣與利率循環波動也更大。

若追求高現金流,積極型投資人會盯上 8% 至 10% 的超高殖利率,例如上市商業發展公司 Ares Capital(ARCC),殖利率約 9.3% 左右,理論上只要約 43 萬美元本金就能一年領到 4 萬美元。不過最新數據也道出風險:ARCC 每股淨值已自 19.94 美元滑落至 19.59 美元,不良資產比率從 1.8% 升至 2.1%,第一季並錄得 4.12 億美元未實現損失,股價今年以來也下跌約 5%。若以一籃子積極型標的拉出約 8.5% 的平均殖利率,所需本金約 47.2 萬美元,看似輕鬆許多,但得承受本金侵蝕、配息下修,且多數配息被視為一般所得課稅的三重壓力。

這組「退休數學題」背後真正關鍵,是多數人忽略的複利與通膨效應。一檔殖利率 3.5%、每年股息能成長 8% 的標的,大約 9 年就能讓你的年股息翻倍;相對地,若像 ARCC 近三年股息維持在每季 0.48 美元不變,在核心個人消費支出(PCE)持續上升的環境下,實質購買力其實逐年縮水。稅負也是變數之一:以單身退休者為例,若一年領取 4 萬美元「合格股利」,扣除約 1.52 萬美元標準扣除額後,應稅所得約 2.48 萬美元,仍落在美國 0% 合格股利稅率級距內;但若收入多來自 BDC、高股息封閉式基金等普通所得性質配息,實拿到手的淨額將明顯打折。

這些算式在今日顯得特別棘手:一方面,Amazon 等科技巨頭正以爆量資本支出搶佔 AI 雲端與專用晶片先機,帶來長期成長想像,卻壓縮短期現金流;另一方面,奈米醫療與免疫科技若真如 Tony Robbins 所言,為人類帶來實質延壽,退休期可能從過去預設的 20 年拉長到 30 年甚至更久,「錢要撐得更久」將成全民課題。

同時,市場上也出現一系列圍繞未來科技與資產配置的新平台與工具:從讓投資人一次布局科技與醫療創新主題的多資產平台 Public,到強調 AI 行銷的 RAD Intel(RADI)、分散不動產債權風險的 Connect Invest,再到協助民眾媒合理財顧問、進行稅務與退休規劃的 AdviserMatch,整體生態系都朝「幫投資人消化複雜度」的方向演進。即便是美股保險公司 Horace Mann Educators(HMN) 這類傳統金融業,其 CEO Marita Zuraitis 近期依 10b5-1 預先規劃方案出售 7,500 股股票,仍保留價值約 1,490 萬美元的大量持股,也側面反映高階經理人面對長期財富與風險管理時,傾向穩健分散而非「一把梭哈」。

展望未來,AI 基建與奈米醫療能否變成下一個十年的「NVIDIA 效應」,沒有人能給出保證。但可以確定的是:當企業願意為成長先燒掉自由現金流、當科技試圖改寫壽命曲線時,個人投資人的資產配置思維,也勢必要從只看殖利率的簡單框架,升級到同時兼顧成長潛力、現金流穩定性、稅務效率與壽命風險的全方位規劃。AI 與奈米科技也許是下一輪財富浪潮的主角,但誰能真正分享成果,將取決於你今天如何在風險與報酬之間,做出不被情緒與短期題材左右的理性選擇。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。