發表

發表

我的網誌

我的網誌

可口可樂第1季有機營收與調整後每股盈餘雙雙優於預期,調升全年EPS成長展望。

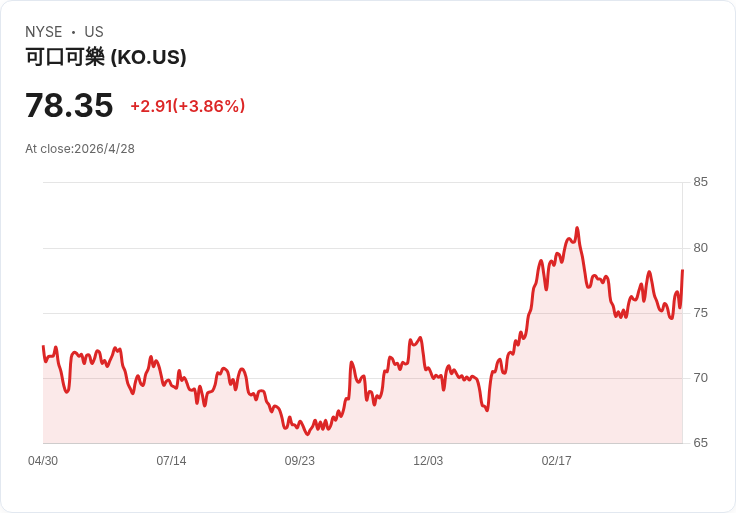

可口可樂(NYSE: KO)公佈優於預期的季度成績:有機營收年增10%,為五季來最佳表現,調整後每股盈餘亦超出市場預期。訊息公佈後,股價一度上漲約5.8%,今年迄今漲幅約8%,優於標普500約5%的漲幅,顯示市場對其營運策略的信心明顯提升。

背景與現況:管理階層近年採取「雙軌」策略,一方面推出更小、價格更親民的包裝以吸引價格敏感型消費者,另一方面持續推出高階產品以滿足願意支付溢價的消費族群。此策略在北美奏效,單罐小包裝(mini can)銷量成長高個位數;英國則透過與英超相關的大罐「Superfan」促銷帶動銷量動能。執行長Henrique Braun指出,低收入族群仍承受消費壓力,因此公司加大對親民選項的佈局。

關鍵資料與管理層展望:公司將全年可比每股盈餘(EPS)成長預期從7%–8%上調至8%–9%,有機營收成長預測維持在4%–5%。產品組合方面,汽水類整體銷售成長2%,其中可口可樂零糖(Coca‑Cola Zero Sugar)成長13%,健怡可樂(Diet Coke)成長6%,顯示消費者對低糖飲品需求仍具強勁動能。此外,管理層表示中東局勢(與伊朗相關戰事)至今影響可控,但情勢仍具不確定性,三月已觀察到部分地區銷量下滑,未來需持續關注。

深入分析與評論:本季資料反映「價格 + 包裝」的組合策略正在改善銷量結構與毛利貢獻。一方面,小包裝降低消費門檻、擴大購買次數:北美mini can的高個位數成長提供了體積成長的證據;另一方面,零糖與高附加價值品項的強勁表現,有助於抵銷原物料或行銷支出的上升壓力,維持利潤表現。股價對利多反應快速,也顯示資本市場對其執行能力持正面評價。

替代觀點與駁斥:懷疑論者可能主張,本次成長主要來自價格調整與組合最佳化,而非基礎需求改善,若經濟下行或能源與運輸成本再度上升,需求彈性可能導致銷量回落。針對此一風險,公司的資料顯示不僅來自提價,亦有包裝組合帶來的實質銷量成長(如mini can在北美的高個位數成長),且低糖產品顯示消費者偏好轉向健康選項,代表公司並非僅靠價格轉嫁成本,而在消費趨勢上有結構性利基。此外,公司已公開評估中東局勢影響並保留調整空間,顯示對風險有警覺與應對能力。

投資與未來觀察重點:投資者應持續關注幾項指標以驗證本次成長能否延續——各區域(尤其三月以來受地緣政治影響的市場)的實際銷量趨勢、毛利率變化與原物料成本走向、mini can與高階產品的滲透率,以及公司對促銷與價格策略的調整頻率。若公司能在維持銷量成長的同時保持利潤率穩定,調升的EPS展望將更具可信度;反之,若地緣政治或成本壓力擴大,市場可能重新評估其估值。

結論:可口可樂本季成績反映其在產品組合與價格策略上的有效調整,短期已帶來營收與每股盈餘的正向驅動,並推動股價上揚。未來表現仍取決於地緣政治發展、成本趨勢與各地區消費力恢復情況;對投資者而言,建議密切監測各區域銷量、低糖產品與小包裝滲透,以及管理階層在資本支出與行銷上的後續佈局,以評估是否持續看好其成長軌跡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。