發表

發表

我的網誌

我的網誌

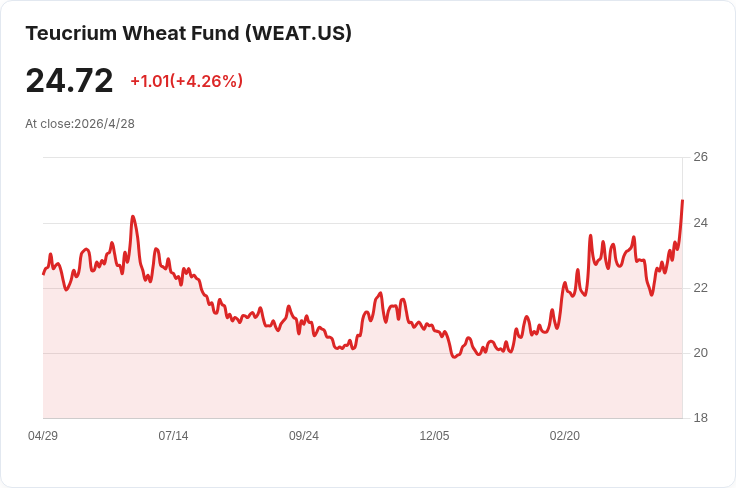

冬小麥品質僅30%達良好以上,播種面積恐創1919年以來新低,期價暴漲。

美國小麥期貨週二跳空上揚,創下自2024年6月以來的最高價位,反映出美國平原地區持續乾旱與肥料成本飆升對供應端的雙重壓力。芝加哥期貨交易所(CBOT)7月交割小麥上漲4.5%,觸及每蒲式耳6.58 1/4美元,促使市場關注國內產量與全球供需風險。

吸睛開頭──最新資料顯示冬小麥狀況惡化 美國農業部(USDA)4月26日的作物進度報告顯示,截至當日僅有30%的冬小麥被評為「良好或極佳」,顯示作物健康狀況不佳。期貨分析師Joe Davis指出,雖然今年早期播種速度較快,但小麥健康仍令人擔憂;USDA的資料同時顯示春小麥播種也面臨困難。

背景與事實脈絡──成本高漲與天氣雙重打擊 - 乾旱:美國平原多處土壤水分偏低,影響冬小麥越冬及春季生長,若未能及時補雨,單產恐下修。 - 生產成本:化肥、種子與農機成本上升,使得投入密集的糧食作物利潤被侵蝕,農民因而減少播種面積。USDA預估美國今年小麥播種面積可能創下1919年有紀錄以來的最低水準。 - 市場反應:除了小麥外,玉米期貨也上漲(7月玉米上漲1.3%至每蒲式耳4.75 1/2美元),但大豆小幅下挫(7月大豆下跌0.2%至11.90 1/4美元),顯示各作物受成本與天氣影響程度不同。

深入分析──供應面收縮可能擴大連鎖效應 小麥播種面積若大幅下滑,短期內可用庫存將承受更大壓力,進一步推升國內與出口價格。對飼料市場與食品加工業而言,價格上揚可能提升原物料成本,進而影響消費端食品價格。此外,市場也可能出現更多投機或套保行為,加劇期貨波動幅度。

替代觀點與駁斥──降雨與價格激勵能否緩解? 部分觀點認為若未來幾週降雨到位,作物恢復機率提高;或國際市場價格上揚會誘發進口與替代供應,緩和價格壓力。這些觀點有其合理性,但也存在限制:一是春季補雨在生長季節已有時間窗,若錯過關鍵時期恢復效果有限;二是即便價格上升,種植決策已在成本壓力下提前作出,短期內難以迅速擴大種植面積;三是全球供應鏈與運輸能力非瞬間可調,進口替代需要時間與成本。

結論與展望──關鍵指標與行動呼籲 未來數週到數月內,市場將密切關注:USDA後續作物進度報告、區域降雨情況、化肥價格走勢及國際供需報告。對農民而言,應加強水資源管理與風險對沖策略;對政策制定者,短期可能需評估是否提供流動性或成本補貼以避免播種面積進一步萎縮;對投資人與買方,則應提高資訊透明度與風險管理,留意價格波動帶來的供應鏈衝擊。總之,若乾旱與高成本問題未獲改善,市場供應緊縮與價格上揚的趨勢可能延續。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。