發表

發表

我的網誌

我的網誌

DA Davidson給予MU買進評級與1000美元目標價,但股價仍下跌,AI驅動的「回饋迴圈」是否能改變傳統記憶體景氣仍具爭議。

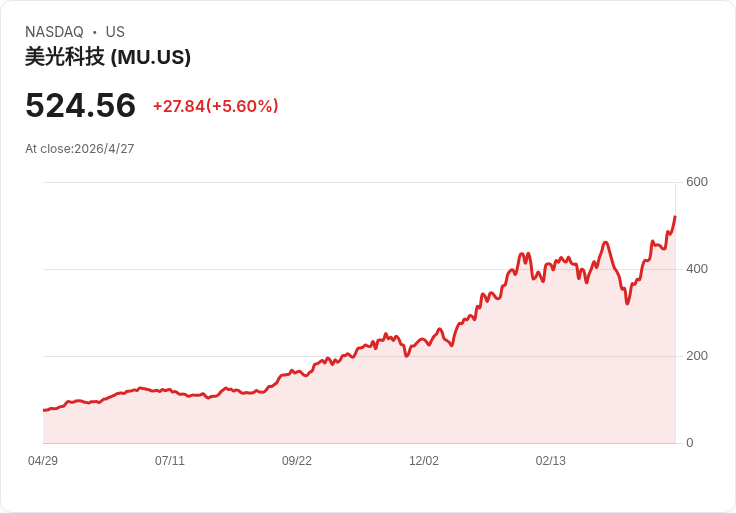

美光科技(NASDAQ: MU)在獲得華爾街相對激進的多頭報告後,股價反而走弱。投顧機構DA Davidson啟動覆蓋並給予Buy評級,目標價高達1000美元,但在盤前交易中,MU仍下挫約2.5%,顯示市場對這類樂觀預期抱持保留態度。

背景說明:DA Davidson的論點是,這一波記憶體迴圈可能不同於以往的「大起大落」。隨著人工智慧(AI)應用推升運算需求,會形成一種回饋迴圈──更多運算能力催生新應用場景,進而進一步推高對高階記憶體的需求與價格。該投顧對美光的長期營運預測極為樂觀,預估到2029財年(或稱2030財年)營收可達3930億美元,EPS可達139美元。

事實與資料:支援這一觀點的要素包括美光在DRAM、高頻寬記憶體(HBM)與NAND的技術領先地位,能協助持續降低成本並進入毛利較高的產品線;此外,業界開始出現較長期的供貨協議,有助於鎖定未來需求,減少短期波動對營收的衝擊。另一方面,GuruFocus檢測出MU存在5項警示訊號,暗示投資人仍需留意財務或估值風險。

分析與評論:DA Davidson的鷹派情境是假設AI需求持續爆發且結構性提升記憶體價格,這會使美光受益於容量與高階產品市佔提升。然而,懷疑論者指出半導體產業歷來高度週期化,過度擴產或需求放緩仍可能使價格回落;此外,競爭對手的技術進展、資本支出壓力以及終端市場景氣轉向,都是不可忽視的下行風險。換言之,1000美元的目標價隱含極為強烈的成長假設,任何一環未達成都可能使估值回撥。

駁斥替代觀點:主張「記憶體依舊週期性」的觀點確實合理,但DA Davidson反駁指出:AI帶來的高階記憶體(如HBM)需求具有更高進入門檻與差異化應用,市場供應彈性較低,長期合約和客戶鎖定效應可能緩解傳統供需震盪。儘管如此,此論點仍需以訂單能見度、實際合約條款與價格趨勢來驗證。

總結與展望/行動建議:結論上,DA Davidson給出的1000美元目標價代表極為樂觀的「結構性上升」假設;美光的技術領先與合約趨勢是重要支援,但歷史週期性與多項警示指標仍帶來實質風險。投資人應在評估MU時,對比不同情境下的現金流折現(DCF)結果,關注未來數季的價格走勢、長期合約簽署、資本支出變動以及AI伺服器採購節奏。短期內股價波動可預期,風險承受度與假設檢驗將決定是否跟進或保持觀望。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。