發表

發表

我的網誌

我的網誌

Veeva 擁有高訂閱比與市場主導地位,但估值與CRM續約風險決定短中期表現。

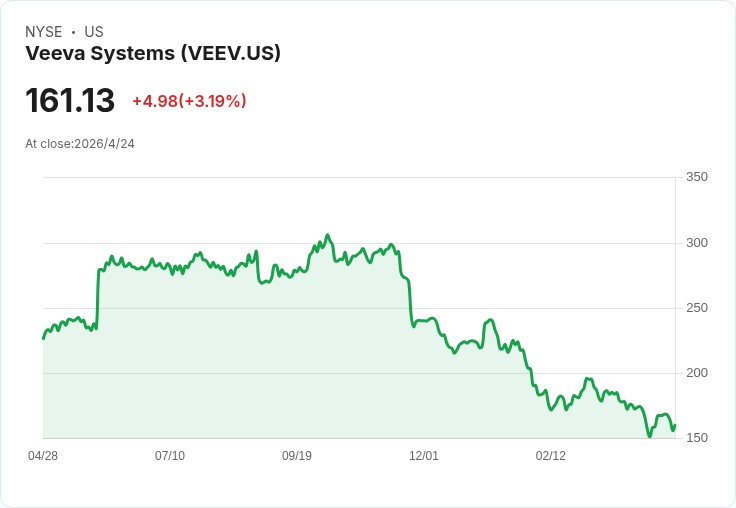

開場吸睛:Veeva Systems(VEEV)在生命科學雲端軟體領域被視為核心作業系統,然而股價自先前覆蓋以來已下跌約29.91%,投資者疑問:這是逢低佈局的長期機會,或是潛在競爭與續約風險的警訊?

背景說明:Veeva 提供針對臨床開發、法規合規與商業運作的雲端解決方案,營運遍及美洲、歐亞及新興市場。公司在生命科學CRM領域市佔率約80%,訂閱服務佔總營收約84%,代表其收入以高黏著度的SaaS模式為主。近期市場價格顯示,4月17日其股價為約167.95美元;市盈率方面,市場資料顯示其過去12個月及前瞻P/E約為30.87與18.94。

事實與資料:Veeva 在2025財年實現約16.2%的營收成長,顯示在2024年短暫放緩後已重回加速軌道。財務面頗為穩健:淨現金超過65億美元,且自由現金流表現強勁。公司預計在2030年前逐步擺脫與Salesforce相關的版稅支出,估計每年可節省約8,000萬美元,有助提升營利率。券商與機構持股亦在變動,至第四季共有75個對沖基金投組持有VEEV(前一季為57個),顯示機構關注度在提升。

分析與評論:多項結構性趨勢支援Veeva——藥企R&D支出長期上升、加速藥物開發需求、以及AI在臨床與商業流程的應用,均提高對整合式雲端平臺的需求。高訂閱比與深度滲透大藥廠形成換手成本與監管門檻,構成實質護城河;SaaS模式帶來營運槓桿,一旦營收復甦,利潤率可望顯著擴大。

風險與替代觀點:市場短期對CRM競爭、客戶續約的不確定性以及估值壓力,確實是壓抑股價的主要因素。另有聲音認為,專注於AI的純技術股在短期內可能帶來更高報酬(甚至提出極端高回報假設),但這類資產通常伴隨更高波動與失敗風險。相較之下,Veeva 提供的是較為穩健、以現金流和高發生率續訂為基礎的長期複利故事,回報節奏可能較慢但風險層面也較可控。

駁斥替代觀點:主張追逐極端AI翻倍或數十倍回報者忽略了實作落地、法規、與生命科學客戶採用速度的摩擦;若投資者偏好可預測的現金流與低頻交易調整,Veeva 的投資屬性更符合長期資本保值與增值的需求。

結論與行動建議:Veeva 在基本面上仍具吸引力——高訂閱比、領先市佔、淨現金與AI機會構成正面催化。然而買入時機需視估值、CRM遷移與續約資料的可見度。投資者應:1) 監控季度續約率與CRM遷移進度;2) 追蹤AI相關營收或產品化證據;3) 根據風險承受度配置倉位,將其視為長期持有而非短線博弈。總體而言,Veeva 是一個以防禦性SaaS護城河與長期成長驅動為主的投資標的,但非追求短期爆發性的極高報酬替代方案。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。