發表

發表

我的網誌

我的網誌

晶片與AI基礎建設資本支出推升市場樂觀,半導體指數延續長紅。

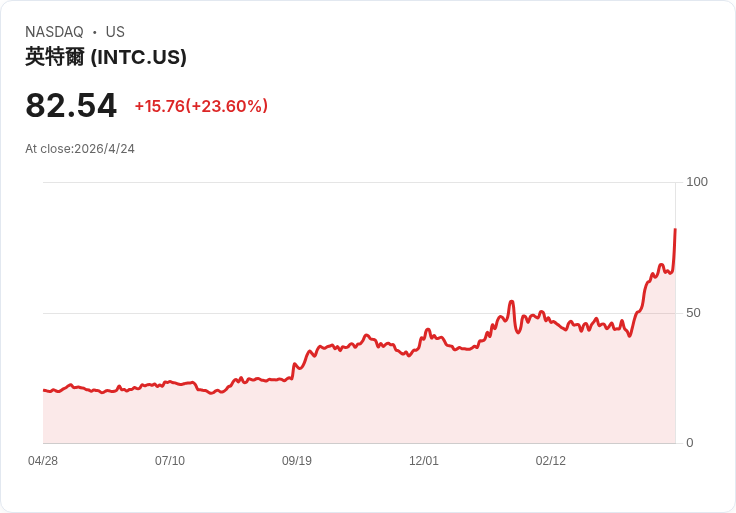

開場吸睛 本週美股一波由晶片股發動的漲勢,讓投資人重新押注「AI交易(AI trade)」。英偉達(NVDA)市值衝上約5兆美元、英特爾(INTC)出現自1987年以來最強單日漲幅,PHLX半導體指數(︿SOX)更連續多日上漲,市場氛圍迅速由疑慮轉為樂觀。

背景與事實脈絡 推動行情的主因是對AI基礎建設需求的爆發性成長。所謂agentic AI需大量運算與伺服器資源,帶動CPU、GPU、記憶體與連網裝置的同步需求。機構估計,大型雲端與超大規模業者(hyperscalers)今年在AI基礎建設上的支出可能達約6500億美元(650 billion),且短期內能見度低,難以判斷何時放緩。市場因此把焦點從地緣政治與油價等外在變數,轉向企業盈餘與資本支出成長。

核心論點與分析 多位策略師與分析師認為,當前不是單純的技術性反彈,而是基於真實的需求面改變。Benchmark的資深半導體研究員Cody Acree表示,「我們剛剛回到對AI交易的樂觀」,並認為需求與資本支出預算是真實存在的。Wedbush的Matt Bryson指出,目前仍處於推論階段(inference)的早期,代表尚有長期增長空間。D.A. Davidson的Gil Luria在觀察到英特爾業績後,將AMD評級上調為買進,認為CPU已成為新的瓶頸,且已轉化為實質利多。

從投資角度,策略師建議可以沿著AI基礎建設的不同層面佈局:處理器(CPU/GPU)、記憶體、連線與電力供應等皆受惠。Benchmark的觀點是,「任何與AI有關、能解決瓶頸問題的公司,都有機會受益;可以買一籃子此類公司」。

替代觀點與反駁 反對意見主要來自半導體產業的週期性特性與外部風險(如中東地緣衝突與高油價)。確實,半導體歷史上顯著週期性不可忽視;另外,宏觀衝擊也可能壓抑股市短期表現。然而,多位分析師反駁道,當前的需求動能來源是企業資本支出與雲端業者的長期投資計畫,而非單一消費性刺激;因此即便有外在風險,短中期內資本支出仍可能維持高檔,使得傳統週期判斷變得更難以套用。市場已開始以企業盈餘與資本支出資料為主軸,暫時將地緣政治利空視為次要因素。

策略建議與個股觀察 高盛策略師Ben Snider預測,若企業盈餘持續支撐,美股指數可能在年底前走高至7600點(S&P 500)。該行建議偏好受AI投資與電力基礎建設受惠的結構性成長公司,而非依賴廣泛經濟成長的週期性股票。具體可關注或列入觀察名單的企業包括:NVDA、AMD、AVGO、AMZN、META、MU,以及近期表現強勁、受電力與發電裝置需求推動的GE Vernova(GEV)。

結論與展望 短期內,AI引發的資本支出浪潮已經成為推升部分科技股的主要動能,市場情緒從不確定走向樂觀。投資人若看好AI長期趨勢,可考慮增加對AI基礎建設相關公司的配置,或以多樣化的「AI籃子」分散個股風險;但也應持續監控估值水準、超大型雲端業者的投資節奏,以及全球宏觀與供應鏈風險,因為任何一項重大變數都可能加速或延緩這波行情的高峰出現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。