發表

發表

我的網誌

我的網誌

DCF估值遠低於市價但相對PE與多頭劇本仍有上檔空間,風險與假設決定買賣時機。

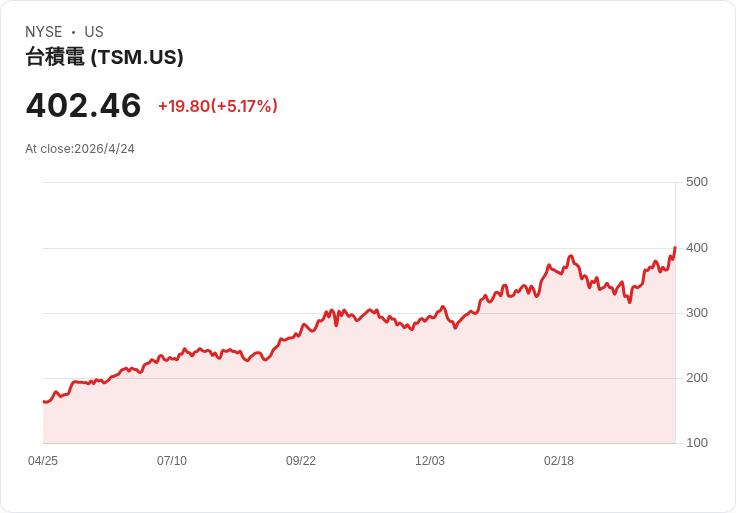

開場引子:臺積電(TSM)近期股價強勁上漲,最後收盤價為美金402.46元,近期價量表現引發投資人疑問:現在進場是否為時已晚?

背景與現況:臺積電身為全球先進製程與AI、高效能運算晶片供應中心,市場對其長期需求抱持高度期待。股價表現也反映出這項地位:7日上漲8.6%、30日15.7%、年初迄今25.9%、近一年146.1%、五年267.8%,成為評估價值的重要出發點。

主要事實與資料: - DCF(2階段自由現金流歸股東模型)估值結果:以最新12個月自由現金流(NT$941,727.04m)與分析師預測外推,模型得出內在價值約美金238.17元/股,與市價比較顯示約69.0%被高估。 - 本益比觀察:臺積電目前本益比為29.69倍,低於半導體產業平均48.26倍與同業平均69.59倍;Simply Wall St 所評估的「公平本益比」為41.31倍,照此標準臺積電在本益比角度顯示可能低估。 - Narratives(情境假設)範例:多頭情境公平價約美金629.70(成長假設偏樂觀),空頭情境約美金381.00(強調地緣風險與資本支出負擔),不同投資者基於對AI需求、毛利與風險的不同假設得出截然不同估值。

深入分析: 上述資料出現明顯分歧,原因在於不同估值方法與假設權重: - DCF敏感於未來自由現金流與折現率,若考量臺積電長期高額資本支出(海外設廠、先進製程投資)與保守成長假設,會壓低內在價值。 - 本益比較易反映市場對未來營收與獲利成長的即時預期(尤其AI需求驅動),且相對同行的低本益比可能顯示成長預期已部分反應或投資人對風險定價較高。 - Narratives提供情境化工具,說明同一家公司在不同成長、毛利與地緣風險假設下可有大幅不同的公平價。

風險與替代觀點: - 支援買入的論點:若AI與高效能運算需求持續爆發、臺積電維持技術領先與高毛利,則多頭情境合理,股價仍有上漲空間。 - 反對買入的論點:若資本支出持續高企、全球晶片需求迴圈轉弱或地緣政治(臺海)出現升溫,將壓縮自由現金流並提高折現風險,支援DCF低估值結論。 兩種觀點都有合理根據,主要差異在於對未來關鍵變數(AI需求強度、資本支出效率、地緣政治風險)的判斷。

實務建議與未來展望: - 投資者應先明確自己的「敘事」(你相信哪一種成長與風險情境),以此建立對應的估值假設與買賣策略。 - 可採場景分析與壓力測試:計算在樂觀、中性、悲觀三種情況下的內在價值,並據此決定進場時機與持倉比重。 - 關注短中期催化劑:季度營收與資本支出指引、AI晶片訂單動向、主要客戶(如Apple)需求狀況、以及任何影響供應鏈或臺灣地緣政治的訊息。 - 風險管理:若採取長期持有策略,建議分批買入(DCA)與嚴格設定資產配置與停損/再評估條件。

結論:臺積電在估值上呈現「方法依賴性」:DCF顯示大幅高估、本益比及某些多頭敘事則留有上檔空間。是否「來得及買」取決於你對未來現金流、AI持續性、資本支出負擔與地緣風險的看法。投資前請自行建立情境假設並做好風險控管;本文為資訊與分析整理,非投資建議。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。