我的網誌

我的網誌

Q1營收與EPS成長、訂單增45%至約3,400臺,毛利受價格與效率推升,但電動化與產能時程存風險。

開場引人注意: 藍鳥公司(Blue Bird Corporation)近期以穩健的獲利與訂單回升吸引市場目光。投資人關心的是:這家以製造校車為主的公司,是否具備長期複利成長的條件?

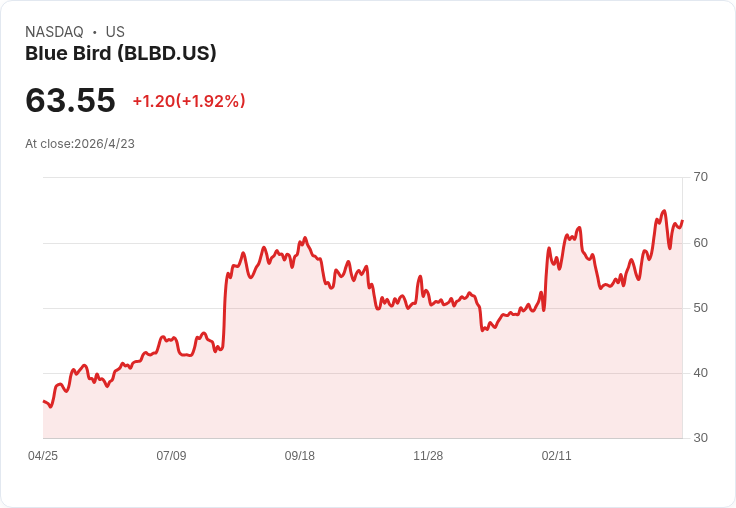

公司背景與近期表現: 藍鳥主要在美國、加拿大及海外設計、生產與銷售校車,涵蓋傳統內燃、丙烷、天然氣與電動等動力系統。公司在2026財年第1季(Q1)報出營收333.1百萬美元,相較前年同期313.9百萬美元成長;GAAP稀釋每股盈餘0.94美元(上年0.86美元),非GAAP每股盈餘1.00美元(上年0.92美元)。截至4月17日股價約61.76美元,市盈率(TTM)約15.6倍,預估前瞻市盈率約12.95倍。

主要驅動力與財務要點: - 訂單與備貨:訂單量年增約45%,使備貨回升至約3,400臺,能見度延伸到未來年度,這對營收與每股盈餘提供可見支撐。公司指出電動車(EV)需求持續,但受限於基礎建設,部分出貨延至2027年,代表需求被延後而非消失。 - 毛利與營運:毛利擴張主要來自價格策略、關稅回收、製造效率與品質改善,顯示公司以單位毛利而非大量增量取勝。固定價格合約維持到6月,有助於穩定短期接單節奏。 - 資本配置:公司持續回購股票以提升每股價值,顯示資本配置對股東友好。中長期投入包括匯入Industry 3.0/4.0自動化與規劃2028年新廠,為擴充產能與改善單位成本鋪路。

風險面與替代觀點: 批評或保守觀點指出: - EV關鍵風險為充電與電網基礎建設不足,可能造成訂單交付時程延後,影響營收實現。 - 單位出貨量相對平穩而非顯著擴張,若價格彈性受限或競爭加劇,毛利擴張可能受壓。 - 商用底盤時程向後移至2027年,代表執行節奏與供應鏈協調仍有不確定性。 反駁與緩解因素:藍鳥透過價格機制管理關稅影響、以替換需求為主的市場特性提供穩定需求、以及顯著的訂單背書(備貨3,400臺)與持續的毛利改善,皆支援其在逆風下仍能保持盈利能力。

市場情緒與機構持股: 對沖基金與機構持股呈增長態勢,第四季末約有37個對沖基金持有BLBD,較前一季的31個增加,顯示機構對基本面改善抱有興趣。此外,自先前報導以來股價已上漲約73%,反映市場對題材的反應。

總結與未來展望/投資建議: 藍鳥目前展現出「價格驅動+備貨回升+營運槓桿」的成長邏輯,中期利多包括訂單轉化與電動化市場滲透;但短中期關鍵觀察指標為:備貨能否如期轉為出貨、電動車基礎建設進展、商用底盤交期管理,以及毛利的持續性。若投資人尋求相對穩健、受替換需求支援且具價值成長潛力的工業股,BLBD具吸引力;若偏好高成長、高波動的主題股(例如某些AI概念股),則風險報酬屬性不同。

行動號召(給投資人):持股者請密切追蹤公司訂單轉化率、季度毛利走勢與資本支出進度;潛在買家可在評估公司執行力與產能時程可見性後,考慮分批進場以管理交付與政策風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。