我的網誌

我的網誌

摘要 : EPAM、ADP 基本面支援估值上攻,ZVIA 營收停滯與虧損風險明顯。

新聞 : 華爾街對多檔股票給出樂觀目標價,但投資人應在追逐共識之前,先檢視公司基本面與風險。分析師普遍少給賣評,部分原因來自利害關係;因此把握資料、理解驅動力比盲目信任目標價更重要。下列三檔個股展示了市場樂觀與基本面不一致的典型案例:兩檔值得關注、1 檔需謹慎。

ZVIA(Zevia)——警示訊號明顯,慎入為要 - 市場共識目標價為每股 4.18 美元(隱含上漲空間約 227%),但目前股價僅約 1.28 美元,反映極高預期。 - 基本面顯示問題:過去三年銷售停滯,營收基數小(約 1.613 億美元),尚未達到飲料業的規模經濟;此外持續出現營運虧損,顯示費用管理或商模獲利能力不足。 - 評價面:以 0.5 倍前瞻市銷率交易,若公司無法走出銷售或毛利改善的迴圈,僅靠市場想像很難支撐長期股價。 - 反駁樂觀論點:支持者主張「健康飲品趨勢正在崛起」,但若公司無法擴大通路、控制成本或提升客單價,行業趨勢無法自動轉換為股東回報。投資人應要求看到明確的成長策略與獲利路徑才考慮進場。

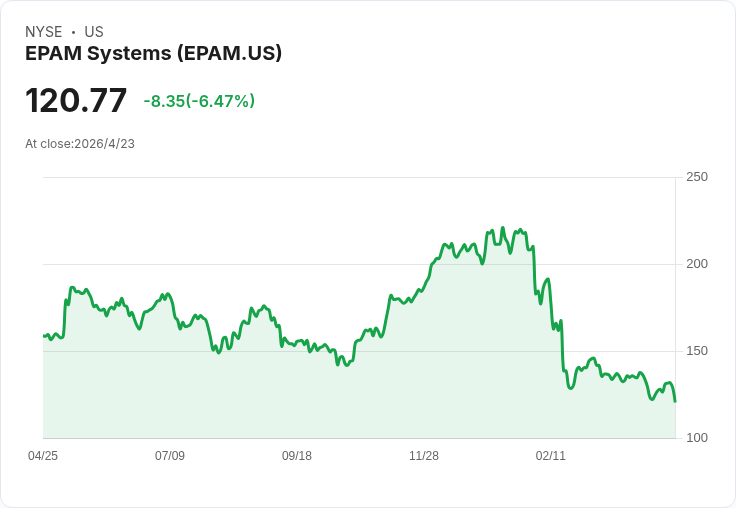

EPAM(EPAM Systems)——成長與價值兼具的候選股 - 市場共識目標價約 187.24 美元(隱含上漲約 54.6%),現價約 121.10 美元,前瞻本益比約 10.1 倍。 - 基本面強勁:成立於 1993 年,專注於數位工程、雲端與 AI 轉型服務;過去五年年均營收成長約 15.5%,EPS 五年複合年增率約 12.7%,資本回報率優異,顯示管理階層能尋得高獲利的業務機會。 - 投資論點:在企業加速數位化與採用 AI/雲服務的大趨勢中,EPAM 有利基與技術專長,且估值並不高,提供成長與價值並重的機會。 - 風險與反駁:可能面臨地緣政治、客戶集中或競爭加劇等風險。但其長期客戶關係、多元化服務以及在高階技術交付的實績,能在一定程度對抗這些風險;投資者仍需檢視合約組成與地域曝險比例。

ADP(Automatic Data Processing)——現金流穩健、護城河明顯的藍籌 - 市場共識目標價約 256.47 美元(隱含上漲約 29.4%),現價約 198.19 美元,前瞻本益比約 17.5 倍。 - 基本面穩定:為美國約每六個薪資中就處理一筆的領先人力資源與薪酬解決方案供應商;過去五年平均年營收成長約 7.8%,自由現金流率達 20.7%,利潤與資本回報持續改善。 - 投資論點:規模、客戶黏著度與法規/合規需求構成護城河,使 ADP 能持續取得穩定現金流並回饋股東或再投資。估值反映成熟成長股的合理溢價。 - 風險與反駁:金融科技新創或大型科技公司若在薪資與人資軟體領域大舉競爭,或法規改變可能擠壓利潤;不過 ADP 的市場滲透、品牌與法遵專長短期內仍難被替代,投資者應關注競爭對手的產品成熟度與價格壓力。

分析師共識並非萬靈丹——如何在共識與風險間抉擇 - 券商目標價反映多數分析師的預期,但這些預測常受母公司業務關係或產業偏好影響。把共識當作參考,而非絕對指引。 - 投資決策應綜合:基本面資料(營收成長、毛利、自由現金流、資本回報)、產業位置(規模、護城河)、以及短中期催化劑(新產品、合約、大客戶續約或成本改善)。同時,量化風險(估值溢價、債務、地緣曝險)並設定明確的進出場規則。

結論與行動建議 - EPAM 與 ADP 在成長動能與現金流/獲利能力上有較強的支撐,若投資人看好數位轉型或人資服務的結構性需求,可優先研究這兩檔的公司報告與財務趨勢。 - ZVIA 的高預期回報伴隨實際營運疑慮:在銷售與獲利未出現明顯改善前,應採取較高的警戒或僅以小額、短期投機型配置進場。 - 最後,無論採取何種立場,建議投資人做足盡職調查、檢視估值、設停損並關注關鍵資料(如營收成長轉折、毛利率改善、重要客戶動態),以把握機會同時控制風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。