發表

發表

我的網誌

我的網誌

解析DAR、SF與VIK的獲利、成長與風險,提供投資重點。

導語 — 「利潤是機會的起點,也可能是競爭者的目標。」在投資評估中,穩定獲利固然重要,但不能單憑毛利或營業利潤就斷定公司長期勝出。本文以三檔美股個股為例,說明為何要把獲利、成長、現金流與估值放在同等重要的位置。

背景與核心觀點 — 企業利潤能反映經營效率,但利潤率若無成長動能或被競爭者侵蝕,長期股東報酬可能受限。以下逐一檢視三家公司的財務數據、成長動能與潛在風險,並給出投資者應關注的判斷指標。

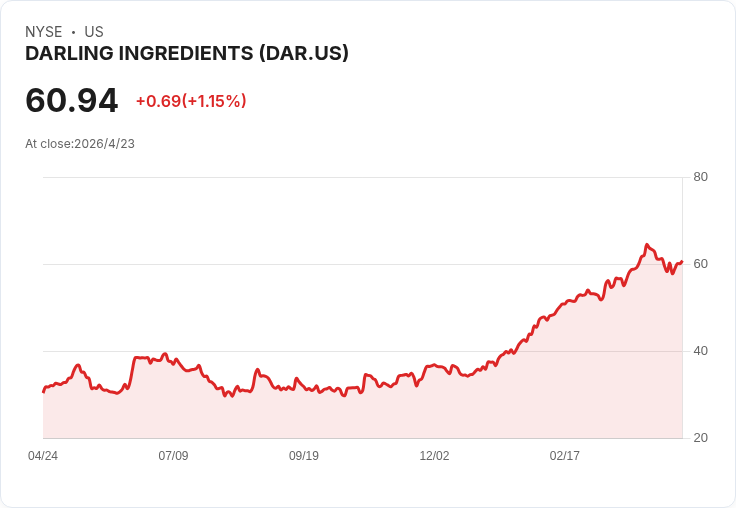

Darling Ingredients (NYSE: DAR) — 勞力密集、成長放緩的利潤來源 - 事實與資料:過去12個月GAAP營業利潤率約4.5%;過去三年年複合銷售下滑約2.1%;每股盈餘(EPS)在近三年年均衰退約41.3%;股價約60.40美元,前瞻本益比約15.7倍。 - 分析:Darling以動物副產物、廢油等轉化為食品、飼料、燃料的原料,屬資源再利用模式,毛利來源確實可觀。但營收連年萎縮與毛利率下滑顯示其產品需求或價格結構面臨挑戰;EPS大幅下滑也可能反映成本壓力或一次性專案。估值看似合理,但未來成長觸發點不足時,估值很難支撐股價上行。 - 投資重點:若考慮佈局,需確認公司能否穩定恢復營收成長、改善邊際利潤或透過併購/效率提升轉化為可預期的自由現金流。反面觀點認為「迴圈經濟趨勢」是長期利基,但目前資料顯示短期內成長動能不足,此觀點需以量化成長證據為前提。

Viking (NYSE: VIK) — 高利潤率下的現金流與費用風險 - 事實與資料:報告期顯示追溯12個月GAAP營業利潤率約23.1%;近兩年營收年增約17.5%;股價約79.49美元,前瞻本益比約24.7倍;但公司欠缺穩定自由現金流。 - 分析:Viking從單一河遊產品發展到多艘豪華遊輪的國際服務,能取得較高的票價與利潤率。然而,觀察到的問題包括費用管理相對鬆散與資本支出需求高,使得儘管顯示高營業利潤,實際可供再投資或返還股東的現金有限。高本益比加上資金回收不確定性,增加了景氣或旅遊需求下滑時的股價波動風險。 - 投資重點:支持者會指出遊輪體驗市場的定價力與增長潛力;但若公司不能改善自由現金流或在淡季經營效率,估值回撥風險顯著。投資者應追蹤營運現金流與資本支出趨勢,以判斷利潤能否真正轉化為股東價值。

Stifel Financial (NYSE: SF, 相關票券 SF-PB, SF-PD) — 具成長與高資本回報的金融股 - 事實與資料:追溯12個月GAAP營業利潤率約21.8%;近兩年營收年增約14.2%;EPS年增率約32.9%;股價約77.47美元,前瞻本益比約12.8倍。 - 分析:Stifel為投資銀行與財富管理結合的金融服務商,近兩年展現出高於營收的EPS成長,代表經營槓桿與報酬率優異。高ROE與可擴充套件的業務模式使其在同業中具競爭力,且估值相對合理。 - 投資重點:若公司能維持高邊際利潤與穩健的資本管理(如適度配息或庫藏股),則長期報酬可觀。風險在於市場波動對投行業績的短期衝擊及潛在資本市場逆風,投資者應監控淨利差、費用率與資本適足性指標。

駁斥替代觀點 — 「只要有利潤就安全」的迷思 - 替代觀點:有些論調認為高營業利潤或穩定獲利即可視為護城河。 - 駁斥要點:實務上,利潤率會被競爭、成本上升或需求衰退侵蝕;此外,高帳面利潤若無自由現金流支援,對股東價值的貢獻有限。DAR的EPS大幅下滑與VIK的自由現金流不足即是警示案例;相對地,SF同時具備成長與高資本報酬,才是真正有利基的獲利展現。

結論與展望(投資者行動建議) - 關鍵結論:獲利重要但非唯一標準;應同時檢視成長動能、自由現金流、費用結構與估值匹配性。 - 建議行動:對DAR、VIK、SF感興趣的投資者,先做三步檢查:1) 近三至五年營收與EPS趨勢;2) 自由現金流與資本支出比率;3) 市場估值是否反映風險/成長假設。若要降低風險,可等待更明確的營收回升(DAR)、現金流改善(VIK),或在SF出現估值修正時分批進場。 - 未來展望:在競爭加劇與資本成本變動的環境下,能將營業利潤轉為穩定自由現金流並持續投入高報酬事業的公司,將是長期勝出的關鍵。投資者應以跨期現金流與經營效率為核心,避免僅以單一財務指標下結論。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。