我的網誌

我的網誌

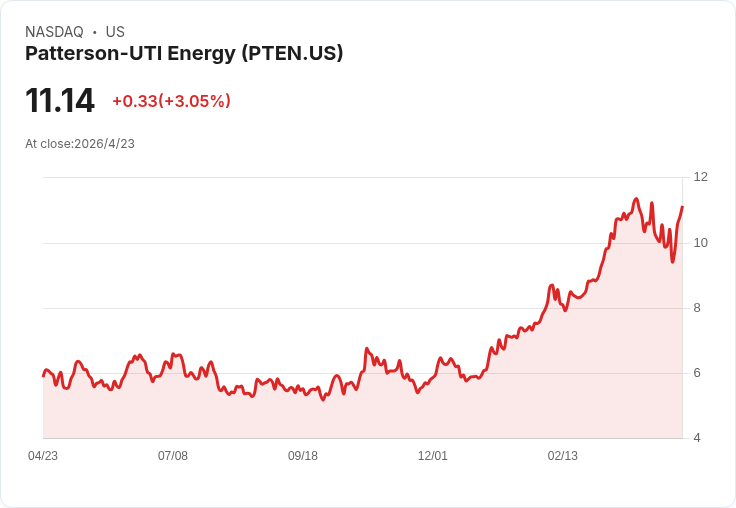

中東衝突與供給中斷推升油價曲線,美國陸上鑽井龍頭 Patterson‑UTI Energy(PTEN)宣稱鑽機幾近售罄,預計第二季末將達92至95部在租。公司寧可暫緩啟封高成本舊設備、先拉高日租與壓裂價格,再視回報決定是否擴產,顯示新一輪頁岩投資循環正由「價」而非「量」主導。

美國頁岩產業的景氣風向,正在中東戰火與油價反彈中急轉彎。陸上鑽井與完井服務大廠 Patterson‑UTI Energy(PTEN)在最新財報說明會上開宗明義表示:「我要先說一句,我們正在招人。」總經理 William Hendricks 把這句話放在開場,等於向市場宣告:在一度冷卻的頁岩投資周而復始之下,美國陸上鑽探活動正從谷底回升。

Hendricks 指出,自今年初以來,全球大宗商品前景「因地緣政治風險升高與中東原油供應中斷而明顯改變」,油價期貨曲線的走勢,足以重塑未來幾年的全球供需平衡。這種「高價可能維持更久」的預期,成為美國頁岩營運商重新盤點資本支出、考慮加碼鑽探的關鍵誘因,也讓服務商看見重新調整價格與產能的空間。

從實際數字來看,Patterson‑UTI 第一季合併營收達 11.17 億美元,調整後 EBITDA 為 2.05 億美元,但仍錄得 2,500 萬美元、每股虧損 0.06 美元。公司說明,這是一個「循環轉折初期」的典型樣貌:資本支出與運營成本先行,收益與價格改善則會在後段才逐步顯現。財務長 C. Smith 補充,公司手握 3.37 億美元現金,5 億美元循環額度尚未動用,同時董事會仍維持每股 0.10 美元的季度股利,試圖在擴張前夕維持財務彈性與股東報酬的平衡。

就業務結構而言,Drilling Services(鑽井服務)第一季營收 3.52 億美元,調整後毛利 1.34 億美元;Completion Services(完井/壓裂服務)營收 6.8 億美元,毛利 9,800 萬美元;Drilling Products(鑽井產品)營收 8,000 萬美元,毛利 3,300 萬美元。Smith 在展望第二季時預估,鑽井服務平均鑽機數約 90 部,調整後毛利約 1.3 億美元;完井服務則在「近乎滿載」的情況下,毛利將上看 1.05 億美元,顯示完井端的景氣復甦速度甚至快於鑽井。

市場最關注的,是這波景氣回升究竟有多扎實。從營運端來看,Patterson‑UTI 已經明確釋出「價格優先、產能其後」的訊號。Hendricks 在問答中坦言,公司「頂級設備已經全部售罄」,接下來要先集中火力在「拉升價格、改善報酬,才會考慮增加產能」。他透露,部分壓裂客戶已同意提供約 10%的價格調升,頂規 APEX‑XC 鑽機的日租金更「正往每日 4 萬美元邁進」,並預期後續有機會再度突破。這意味著,服務商希望在油價與需求回升的初期,先修復疫情後與前一輪價格戰造成的利潤侵蝕,而不是急著堆高工作量。

在產能策略上,Patterson‑UTI 採取相對克制的態度。公司手上約有 25 萬馬力的冷堆壓裂設備,按照 Hendricks 的說法,「技術上」可以重新啟用,但每啟封一個車隊就要超過 1,000 萬美元投入;至於鑽機端,若要把部分設備從停放狀態拉回市場,單機約需 500 萬美元支出,且這還是營運費用而非資本支出。管理層明白表示,「我們不優先啟動這些老舊資產」,寧可讓市場在一段時間處於偏緊狀態,也要避免在景氣初升階段就砸大錢擴產,壓縮未來價格與報酬空間。

值得注意的是,這波轉折與去年底的口風已有明顯不同。Hendricks 在 2025 年第四季時還曾說過,「油價在每桶 60 美元左右,預期油區活動大致持平,短期甚至可能小幅下滑」,並宣告將 2026 年總資本支出預算削減約 15%。但到了今年第一季,他改口稱「我們清楚感受到市場語氣出現變化」,認為油價曲線已「足以驅動今年下半年美國油向鑽探與完井活動的增加」,並預計第二季末鑽機數將達 92 至 95 部,接近今年迄今高點。這種從「守」轉「攻」的態度,也反映在市場分析師更聚焦於價格重置速度與產能緊俏程度的提問上。

風險仍然存在,且與這波景氣啟動的動能高度重疊。Hendricks 坦言,中東衝突不只推高油價,同時也讓公司在當地的營運承壓,該區約貢獻鑽井產品事業 10%至15%營收;另一方面,包括鎢在內的關鍵材料已出現「明顯通膨」,推升成本壓力。財務長 Smith 也提醒,季節性營運資金需求在第一季拖累自由現金流,若油服景氣快速回升,短期內對現金與營運資金管理的要求只會更高。

從投資人的角度來看,Patterson‑UTI 這份成績單並不完美——帳面仍是虧損,短期自由現金流也受壓。然而,市場真正關注的是,公司是否站在一個更長、多年的景氣循環起點。分析師普遍認為,目前語氣已從去年底的「在低油價下維持穩定」,轉為「早期復甦」,而管理層選擇的戰略是:在油價與需求都仍存在不確定性時,先把握價格談判主導權,寧可放慢擴產,等日租與壓裂報價實質上調、回報率看得見,再逐步釋放冷堆設備與啟動更多成長資本。

接下來幾季,市場將緊盯幾個關鍵指標:其一是美國大型 E&P 業者是否真的在 2027 年預算規畫上「重新加碼」油向鑽探;其二是壓裂與鑽機日租能否在今年下半年持續走高,支撐新一輪建機與啟封投資;其三是中東地緣風險與成本通膨是否會侵蝕這波循環的獲利果實。Patterson‑UTI 選擇在轉折之初踩穩煞車,對投資人來說,這種「寧缺勿濫」的紀律,也將是判斷本輪油服復甦能走多遠、走多久的關鍵觀察指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。