發表

發表

我的網誌

我的網誌

ServiceNow財報引發連鎖賣壓,Salesforce遭遇大幅回檔,投資人應審慎分批佈局。

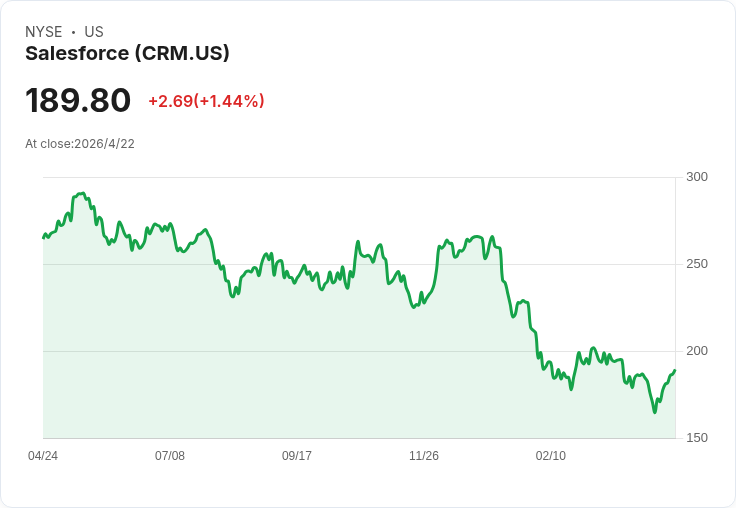

開場導語: 週內雲端軟體板塊出現劇烈震盪,Salesforce(CRM)股價單日下挫約9%,收在每股172.55美元,主要因ServiceNow(NOW)財報與多家投行下修目標價,引發同業股連帶拋售,而非Salesforce自有利空。此一「同情性賣壓」在短時間內抹去了CRM數月漲幅,逼迫市場重新評估整體軟體產業對AI衝擊與穩健成長的定價。

背景與事實: ServiceNow公佈第一季表現不及預期,並透露中東地區因衝突導致的內部部署合約延遲,以及並購後利潤率壓力,促使高盛、Jefferies、BTIG、Piper Sandler、Canaccord、Needham、KeyBanc等接連下修目標價,但多數仍維持正面評等,將問題視為合約時點與短期利潤波動,而非產業性長期衰退。這種利多與利空的細微差異未能阻止情緒擴散,投資人對企業軟體未來被AI重塑的風險再度定價。

Salesforce基本面與資料: Salesforce並無當日重大不利訊息;公司2026財年營收達415.3億美元、年增10%,自由現金流144億美元;Agentforce表現亮眼,ARR達8億美元、年增169%,關閉2.9萬筆交易。管理層對2027財年營收指引45.8至46.2億美元,並將2030長期目標上修至630億美元,批准新一輪500億美元庫藏股計畫。技術面與估值上,CRM目前以約24倍市盈(追溯)與約14倍前瞻PE交易,顯示相對較成熟成長公司的折價;相比之下,ServiceNow追溯PE約62倍。

市場共識與內部訊號: 分析師共識目標價約為268.87美元,機構評等多為買進(34 Buy、7 Strong Buy、12 Hold)。在股價接近52週低(163.52美元)之際,88筆近期內部人交易呈現淨買入,為一項具建設性的訊號,暗示部分內部人士對長期前景仍有信心。

論點分析—悲觀面: 看跌方指出:微軟(MSFT)以Copilot生態系的競爭力可能侵蝕CRM的高階客戶價值、AI帶來的不確定性可能重新分配軟體定價權,且近期併購(如Informatica整合)若未順利可能壓縮利潤與成長動能。CRM過去一年已下跌約31%,市場已有顯著懷疑價格。

論點分析—樂觀面與駁斥替代觀點: 然而,反方強調此次賣壓主要源自ServiceNow的區域性與時點性問題(中東部署與併購後利潤短期波動),多數投行仍維持正面評等,顯示市場並未普遍判定為結構性惡化。Salesforce擁有穩健現金流、大規模回購與Agentforce快速擴張等基本面支援;內部人買入也暗示管理層或重要利害關係人對股價有支撐看法。因此,將整個板塊一次性定義為長期下行,可能高估了短期情緒的影響。

投資建議與未來展望: 對偏重退休或風險管理的投資人,建議採取分批進場(分散時間點)而非追高或一次性重倉。重點觀察指標包括Salesforce下一季(2027財年Q1)是否驗證指引回升、Agentforce續航力、以及Informatica整合進度。短期內,若板塊情緒消散,這類同情性下跌往往會出現快速回補;但若出現更多基本面惡化訊號,估值可能再度承壓。總結來看,此次下跌提供一個檢視基本面與風險管理的機會,投資人應以風險承受度與資金配置為核心制定後續行動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。