我的網誌

我的網誌

公司因利率與地緣及能源成本衝擊,下修交屋與營收預估,強調庫存管理與資本回饋。

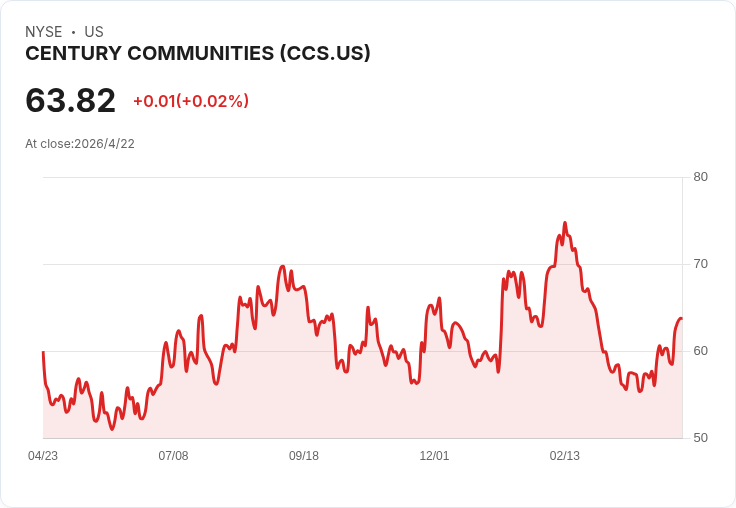

開頭引人: 美國建商Century Communities(NYSE: CCS)於2026年第一季財報會議中宣佈下調全年交屋目標至9,500到10,500戶,管理層將三月訂單疲弱歸因於利率上升、地緣政治以及油價飆升,並同時透過回購與提高股息對投資人釋放信心。

背景說明: 公司執行董事長Dale Francescon指出,宏觀情勢「從三月初開始進一步惡化」,對三月的訂單活動影響最大;CEO Robert Francescon 表示,從2025年第4季「以速度為主」調整為第1季採「速度與價格並重」策略,但三月需求仍呈年減走勢。管理層強調仍維持在超過45個市場擴張佈局,但目前重心是「在既有區域內深耕」。

事實與資料: - 指引調整:財務長John Dixon將2026年交屋量下調5%,改為9,500–10,500戶;預期營收降為35億至38億美元(原為36–41億)。 - 營運表現:第一季住宅銷售收入7.34億美元,平均成交價365,000美元,交屋2,013戶。GAAP住宅毛利率17.8%(較2025Q4成長240個基點),調整後毛利率19.7%。公司表示第一季毛利受一次性專案提振約90個基點,來源為保固提列減少與回饋款項回收超出預估。 - 盈利與資本回饋:稅前利潤3,300萬美元,淨利2,400萬美元(每股攤薄0.84美元);調整後淨利2,600萬美元(每股0.88美元)。公司年初回購約相當於流通股2%、在帳面價27%折價買回,並將季配息提高10%至每股0.32美元;季初回購規模由先前20萬提高至40萬美元(季度比較顯示資本回饋擴大)。流動性約8.86億美元,股東權益26億美元。

深入分析: 管理層反覆指出「誘因(incentives)」是短期毛利的關鍵變數。財務長表示,第二季調整後的住宅毛利最主要驅動仍是為維持可接受銷售速度所需的促銷費用;CEO補充,若市場維持現狀,第二季已交屋房屋的促銷幅度將與第一季相當。地區差異顯著:東南部仍強、奧斯汀出現綠色跡象,但灣區則是最疲弱市場。管理階層也提及部分閒置地塊將採「機會性」出售以最佳化資產組合。

替代觀點與駁斥: 部分分析師與投資人可能認為公司下修指引過於保守,且提高股息與加碼回購顯示公司對未來現金流有信心。對此,管理層回應稱:一方面看到四月訂單較三月回溫,短期趨勢已有改善;但另一方面仍須面對利率、燃油與地緣政治帶來的不確定性,因此維持謹慎指引並以資本回饋穩定市場所需的投資人信心。換言之,公司在風險管理與資本分配間採取平衡,而非單純樂觀或悲觀。

風險、關鍵觀察指標與未來展望: 關鍵風險包括利率持續走高壓抑購屋負擔、燃油與材料成本回升推升營造成本,以及區域性需求惡化(如灣區)。未來三個月的觀察指標:每週新訂單趨勢、取消率變動(第一季12.2%)、促銷(incentive)幅度與利率走勢。若利率或地緣風險緩和、或公司能在既有市場內提升市佔率並控制促銷開支,則毛利與全年交屋可望改善;反之,若需求回不來,管理層已示警毛利極易被促銷拉低。

總結與行動呼籲: Century Communities以較保守的交屋與營收指引回應三月需求下滑,同時透過提高股息與擴大回購展現資本配置彈性。投資人與市場應持續觀察四月至第二季的每週訂單趨勢、促銷力度與利率變化,這些將決定公司能否在下半年回復或超越目前目標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。