發表

發表

我的網誌

我的網誌

發行33億美元高收益債,償債並建六座AI資料中心,與CoreWeave簽12年租約,尋求營收與現金流穩定。

核心科學(Core Scientific)本週宣佈計畫透過發行約33億美元(3.3 billion USD)的高收益「垃圾債」,為公司從位元幣礦業轉型至人工智慧(A.I.)資料中心的擴張籌資,此舉立刻成為資本市場與加密與A.I.基礎設施領域的焦點。

背景與交易要點: - 公司原為北美大型位元幣礦商,2017年成立,2022年12月申請第11章破產保護,經重整後於2024年1月以股票代號CORZ重新在那斯達克掛牌(NASDAQ: CORZ)。 - 本次債券募資用途包括償還既有債務、補充現金存量與支應六座大型AI資料中心的建設成本。公司今年3月已出售約1.75億美元的位元幣作為早期過渡資金。 - Core Scientific與CoreWeave(NASDAQ: CRWV)簽署為期12年的資料中心租賃合約,該協議未來可能帶來高達100億美元(10 billion USD)之總收入能見度,此係公司轉型的關鍵收入來源假設。 - 市場背景顯示,與A.I.基礎設施相關借款方今年以來已發行約179億美元(17.9 billion USD)的高收益債,顯示資本市場對此類資產的資金供應正快速擴張。

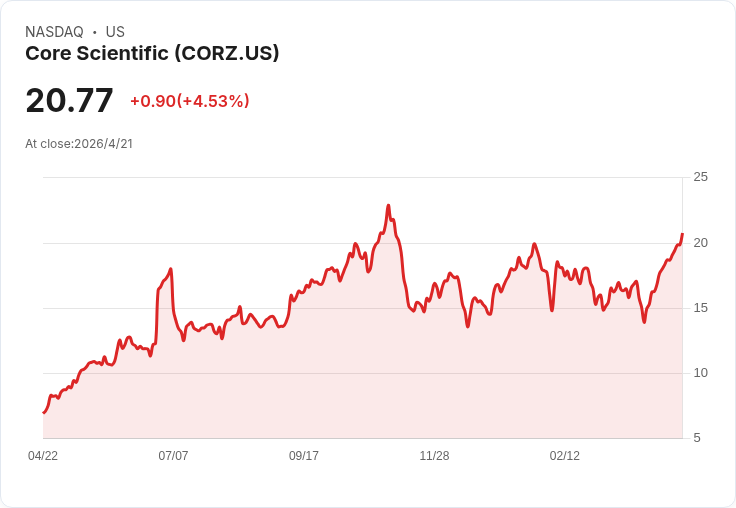

事實、資料與深入分析: - 募資金額與用途清楚指向「以債務換取成長」的策略:33億美元若以高收益債形式發行,利率與票面條件將決定未來利息負擔,短期內可能拉高財務費用,但若資料中心如期完工並順利出租,長期可望產生穩定租金收入以覆蓋成本。 - 與CoreWeave的12年長約提供一定收入可見度,對於剛脫離破產重整的公司而言,是吸引債權人與投資人的重要保證。然而,能否達成宣稱的10億美元級收入仍取決於市場對A.I.運算容量的持續需求、租賃價格走勢與資料中心建設進度。 - 核心科學股價在過去12個月上漲約200%,目前交易價約20.77美元,此反映市場對公司轉型故事的投機與樂觀預期,但也可能已部分反映風險與未來收益。

替代觀點與駁斥: - 批評者觀點:發行高收益債代表承擔較高利息與資金成本,且在利率較高或經濟放緩時,垃圾債違約風險顯著提高;公司過去破產史也增添投資人疑慮。 - 本文回應:確實高收益債風險不可忽視,但公司已以長期租約鎖定部分收入來源,若合約條款與承租方信用穩健,則可提高債務可服務性的可預測性。此外,重整後的資本結構若有所改進、且募資部分用於償還短期高成本債務,未必會加劇財務脆弱性;關鍵仍在於資金使用效率與專案執行力。

結論與展望(投資人需關注的指標): - 核心科學的策略是一場賭注:以債務資本快速擴張AI資料中心,並仰賴大型租約生成長期現金流。若執行順利,轉型成功將顯著提升公司價值;若遇到建設延宕、租賃需求下滑或利率上升,則風險加大。 - 投資人應持續關注三大指標:債券條款(利率與到期結構)、資料中心建設進度與成本控制,以及CoreWeave與其他潛在承租方的運營與付款能力。政策、資本市場情緒與A.I.運算需求的宏觀變化亦會左右結果。 - 行動呼籲:對於風險承受度高且看好A.I.基礎設施長期需求的投資人,可密切追蹤債券發行細節與公司後續業績公告;保守投資人則宜等待更多實績與合約現金流顯現後再評估介入時機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。