我的網誌

我的網誌

比特幣仍掌握近六成市值,但華爾街資金正悄悄轉向能吃下穩定幣、DeFi、ETF 託管與多元交易費的 Coinbase(美股代號:COIN),在區塊鏈商業化加速下,「持股」正取代「持幣」成為新一輪加密投資主軸。

作為加密世界的精神指標,比特幣(Bitcoin, CRYPTO: BTC)在今年震盪拉回後,仍一度衝上 77,000 美元,維持近六成的整體加密貨幣市值占比,看起來王者地位穩如泰山。然而,專業機構與華爾街分析卻開始拋出一個刺眼問題:在區塊鏈真正走向商業化後,繼續「抱比特幣」真的比較划算,還是轉向「抱加密股」更聰明?在這一波討論中,交易所龍頭 Coinbase Global (NASDAQ: COIN) 被點名為有機會長期跑贏比特幣本體的關鍵標的。

要理解這波投資邏輯轉向,得先看兩者的根本差異。比特幣是一種單一資產,投資人能賺的主要來自幣價漲跌與有限的支付應用;Coinbase 則是一間完整金融基礎設施公司,它的收入與利潤,與整個加密生態的「交易量、託管資產、穩定幣與鏈上應用」緊密連結。換句話說,比特幣漲跌會影響 Coinbase,但區塊鏈還有許多比特幣觸及不到的成長曲線,卻都能在 Coinbase 的財報上找到影子。

其中變化最大的一塊,是穩定幣 (Stablecoins)。穩定幣是與美元等法幣掛鉤的加密代幣,波動度低、轉帳成本小,被視為近年來最具實際用途的區塊鏈產品,無論是跨境小額匯款、在通膨高漲的新興市場儲值,或是 DeFi 抵押品,使用量都快速上升。比特幣曾被視為全球支付解決方案的希望,如今卻在這個場景中節節敗退,因為沒有任何用戶願意讓匯款在一夜之間蒸發 10% 價值。

Coinbase 正是穩定幣浪潮最大的受益者之一。公司與 Circle Internet Group (NYSE: CRCL) 合作發行 USD Coin (USDC),Circle 為流通中的每一枚 USDC 留存法幣或等值資產準備金,並從準備金上獲取利息,再與 Coinbase 分潤。2025 年,Coinbase 僅穩定幣相關收入就達 13.5 億美元,約占當年 68.8 億美元淨營收的 20%。這筆收入與比特幣價格高度脫鉤,更與全球美元利率、USDC 流通規模和鏈上交易量直接正相關,成為 Coinbase 現階段最具「現金牛」特質的業務之一。

反觀比特幣,在穩定幣崛起後原本被寄予厚望的支付與跨境轉帳場景明顯貶值。市場共識越來越清楚:比特幣更像「數位黃金」,適合長期儲藏價值與宏觀避險,而非日常支付工具。這種定位本身沒有錯,但也代表其應用天花板相對清楚──投資人押注的是一種「宏觀故事」與稀缺性,而不是多元營收來源與商業模式擴張。

相較之下,Coinbase 的營運版圖擴張速度明顯快於比特幣敘事。第一,若加密市場回暖、價格回升,平台現貨與衍生品交易量必然回升,交易手續費收入水漲船高;第二,各類加密 ETF 興起,從比特幣現貨 ETF 到多資產型產品,均需專業託管服務,Coinbase 已是多家大型 ETF 的後端託管人,等於每一筆機構資金入場,都替它增加一層穩定的服務費收入。

第三,Coinbase 已不再是「只靠加密吃飯」的單一平台。公司推出非加密資產交易服務,即使未來某一段時間加密市場再度轉冷,部分交易與保管收入仍可由傳統資產補位。此外,Coinbase 透過自家 Base 區塊鏈切入去中心化金融 (DeFi) 與資產代幣化 (Tokenization),讓它不僅是中心化交易平台,更是公鏈生態的一環。Base 已躋身全球前十大公鏈之一,鏈上鎖倉資金超過 45 億美元,代表越來越多 DeFi 協議、應用與資金選擇在這條鏈上運作,未來可望透過交易費分潤、基礎設施服務與生態投資,持續貢獻營收。

從投資風險結構來看,Coinbase 與比特幣各有軟肋。比特幣沒有經營風險,卻高度暴露在市場情緒與監管政策上,一旦各國對挖礦、交易或持有規範收緊,價格與成交量都可能劇烈波動。Coinbase 則承受美國等地監管機關的合規壓力與競爭者衝擊,但它可以主動調整產品、地域與合規策略,甚至像傳統金融機構一樣與監管對話,爭取制度紅利。換句話說,Coinbase 承擔的是「企業經營風險」,卻也換來「主動創造價值」的空間;比特幣則是「純市場風險」,凡事只能被動接受。

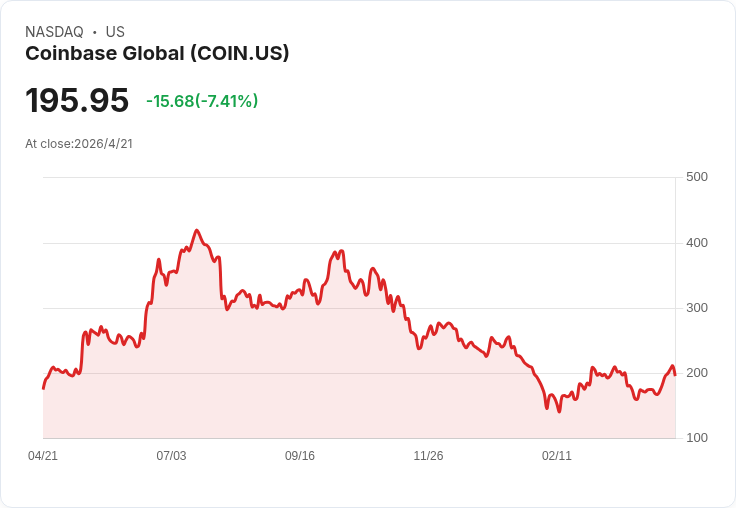

值得注意的是,即便 Coinbase 具備上述優勢,它的股價表現短期並不光鮮。年初至今,Coinbase 與比特幣分別下跌 8% 與 10%,都在修正前一波漲勢。對長線投資人而言,這樣的回檔反而提供了一個重新評估風險報酬比的窗口:如果看好區塊鏈技術未來將在支付、存款、借貸、證券代幣化乃至於遊戲、供應鏈全面擴散,那麼能在多條賽道同時變現的「鏈上軍火商」類股,可能比押注單一加密資產更具槓桿效果。

當然,市場也存在反對聲音。有分析指出,Coinbase 的營收高度循環性,一旦交易量萎縮,獲利將迅速下滑,難以承受高估值;也有人質疑,在去中心化理念驅動的加密世界裡,中心化交易所與託管人終究會被去中心化交易所與自我託管錢包瓜分市場。但目前數據顯示,DeFi 雖然快速成長,安全事故與操作門檻仍讓大多數機構與一般投資人選擇透過像 Coinbase 這樣的受監管平台進場,至少在可見的幾年內,雙方更像是「互補」而非「互斥」。

綜合而言,比特幣依舊是加密資產中的「王者」,但隨著穩定幣與 DeFi 逐漸成為區塊鏈真正落地的主戰場,單押比特幣的投資策略正在失去部分光環。Coinbase 則憑藉穩定幣分潤、交易與託管、多元資產交易及 Base 公鏈生態,正成為一檔能橫跨多條成長曲線的「區塊鏈基礎建設股」。未來幾年,若區塊鏈應用持續升溫,不難想像「加密資產的漲幅」與「受惠產業股的漲幅」將出現明顯分化。對投資人而言,真正關鍵的問題,或許已不再是「要不要買比特幣」,而是「在這場長期技術革命中,你究竟想站在資產端,還是生意端」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。